CAPM Beta es una medida teórica de la forma en que una sola acción se mueve con respecto al mercado, tomando la correlación entre ambas; mercado representa el riesgo no sistemático y beta representa el riesgo sistemático.

CAPM Beta Cuando invertimos en mercados de valores, ¿cómo sabemos que la acción A es menos riesgosa que la acción B. Pueden surgir diferencias debido a la capitalización del mercado, el tamaño de los ingresos, el sector, el crecimiento, la administración, etc. ¿Podemos encontrar una única medida que indique ¿Qué acción tiene más riesgo? La respuesta es SÍ, y lo llamamos CAPM Beta o Capital Asset Pricing Model Beta.

En este artículo, analizamos las tuercas y tornillos de CAPM Beta:

¿Qué es CAPM Beta?

Beta es una medida muy importante que se utiliza como entrada clave para las valoraciones de flujo de efectivo descontado o DCF.

Si desea aprender sobre el modelado DCF profesionalmente, he creado una cartera de 117 cursos sobre banca de inversión. Es posible que desee echar un vistazo a este curso de banca de inversión aquí.

Lo más importante: descargue la plantilla de Excel de cálculo beta

Calcule la BETA de MakeMyTrip en Excel usando SLOPE y Regression

Fórmula CAPM Beta

Si tiene la más mínima pista con respecto a DCF, entonces habrá escuchado sobre el Modelo de fijación de precios de activos de capital (CAPM) que calcula el costo de capital según la fórmula Beta a continuación.

Costo del capital = tasa libre de riesgo + Beta x prima de riesgo

Si aún no ha oído hablar de Beta, no se preocupe. Este artículo le explica acerca de Beta de la manera más básica.

Tomemos un ejemplo: cuando invertimos en acciones, es muy humano elegir acciones que tengan la mayor rentabilidad posible. Sin embargo, si uno persigue solo devoluciones, el otro elemento correspondiente se pierde, es decir, el riesgo.

En realidad, todas las acciones están expuestas a dos tipos de riesgos.

- Los riesgos no sistemáticos incluyen riesgos que son específicos de una empresa o industria. Este tipo de riesgo se puede eliminar mediante la diversificación entre sectores y empresas. El efecto de la diversificación es que el riesgo diversificable de varias acciones puede compensarse entre sí.

- Los riesgos sistemáticos son aquellos que afectan a los mercados de valores en general. Los riesgos sistemáticos no se pueden mitigar mediante la diversificación, pero se pueden comprender bien mediante una importante medida de riesgo llamada " BETA".

¿Qué es Beta?

Definición básica de Beta: Beta mide los riesgos de las acciones en relación con el mercado en general.

- Si Beta = 1: Si la Beta de la acción es uno, entonces tiene el mismo nivel de riesgo que el mercado de valores. Por lo tanto, si el mercado de valores (NASDAQ y NYSE, etc.) sube un 1%, el precio de las acciones también aumentará un 1%. Si el mercado de valores baja un 1%, el precio de las acciones también bajará un 1%.

- Si Beta> 1: Si la Beta de la acción es mayor que uno, entonces implica un mayor nivel de riesgo y volatilidad en comparación con el mercado de valores. Aunque la dirección del cambio de precio de las acciones será la misma; sin embargo, los movimientos del precio de las acciones serán bastante extremos. Por ejemplo, suponga que la beta de las acciones de ABC es dos, entonces si el mercado de valores sube un 1%, el precio de las acciones de ABC subirá un dos por ciento (rendimientos más altos en el mercado en alza). Sin embargo, si el mercado de valores baja un 1%, el precio de las acciones de ABC bajará un dos por ciento (lo que significa una mayor desventaja y riesgo).

- Si Beta> 0 y Beta <1: Si la Beta de las acciones es menor que uno y mayor que cero, implica que los precios de las acciones se moverán con el mercado en general; sin embargo, los precios de las acciones seguirán siendo menos riesgosos y volátiles. Por ejemplo, si la beta de la acción XYZ es 0.5, significa que si el mercado general se mueve hacia arriba o hacia abajo en un 1%, el precio de la acción XYZ mostrará un aumento o disminución de solo 0.5% (menos volátil)

En general, las grandes empresas con Estados Financieros y rentabilidad más predecibles tendrán un valor beta menor. Por ejemplo, la energía, los servicios públicos y los bancos, etc., tienden a tener una beta más baja. La mayoría de las betas normalmente se encuentran entre 0,1 y 2,0, aunque es posible que haya números negativos y mayores.

Determinantes clave de Beta

Ahora que entendemos Beta como una medida de riesgo, es importante que entendamos también las fuentes de los riesgos. Beta depende de muchos factores, por lo general, la naturaleza del negocio, apalancamiento operativo y financiero, etc.

El siguiente diagrama muestra los determinantes clave de Beta:

- Naturaleza del negocio: el valor beta de una empresa depende del tipo de productos y servicios ofrecidos y de su relación con el entorno macroeconómico general. Tenga en cuenta que las empresas cíclicas tienen betas más altas que las no cíclicas. Además, las empresas de productos discrecionales tendrán betas más altas que las empresas que venden productos menos discrecionales.

- Apalancamiento operativo: cuanto mayor es la proporción de costos fijos en la estructura de costos del negocio, mayor es la beta

- Apalancamiento financiero: cuanta más deuda contraiga una empresa, mayor será la beta del capital social en ese negocio. La deuda crea un costo fijo, gastos por intereses que aumentan la exposición a los riesgos del mercado.

Acciones / sectores de beta alta

Debido al entorno económico incierto, siempre quedan dudas sobre cuál es la mejor estrategia de inversión. ¿Debo elegir acciones de CAPM Beta alto o acciones de Beta de CAPM bajo? Normalmente se entiende que las acciones cíclicas tienen una Beta alta y los sectores defensivos tienen una Beta baja.

Las acciones cíclicas son aquellas cuyo desempeño comercial y el desempeño de las acciones están altamente correlacionados con las actividades económicas. Si la economía está en recesión, entonces estas acciones muestran malos resultados y, por lo tanto, el rendimiento de las acciones se ve afectado. Del mismo modo, si la economía está en una trayectoria de alto crecimiento, las acciones cíclicas tienden a estar altamente correlacionadas y muestran una alta tasa de crecimiento en el desempeño de las empresas y las acciones.

Tomemos, por ejemplo, General Motors; su CAPM Beta es 1.43. Esto implica que si el mercado de valores sube un 5%, las acciones de General Motors subirán un 5 x 1,43 = 7,15%.

Los siguientes sectores pueden clasificarse como sectores cíclicos y tienden a exhibir High Stock Betas.

- Sector automovilístico

- Sector de materiales

- Sector de tecnología de la información

- Sector de consumo discrecional

- Sector industrial

- Sector bancario

Acciones / sectores de beta baja

Las acciones del sector defensivo demuestran una beta baja. Las acciones defensivas son acciones cuyas actividades comerciales y precios de las acciones no están correlacionados con las actividades económicas. Incluso si la economía está en recesión, estas acciones tienden a mostrar ingresos y precios de las acciones estables. Por ejemplo, PepsiCo, su beta de acciones es 0,78. Si el mercado de valores baja un 5%, las acciones de Pepsico solo bajarán un 0,78 × 5 = 3,9%.

Los siguientes sectores pueden clasificarse como sectores defensivos y tienden a exhibir bajos niveles de stock:

- Productos básicos de consumo

- Bebidas

- Cuidado de la salud

- Telecom

- Utilidades

Cálculo de CAPM Beta en Excel

Técnicamente hablando, Beta es una medida de la variabilidad del precio de las acciones en relación con el mercado de valores en general (NYSE, NASDAQ, etc.). Beta se calcula haciendo una regresión del cambio porcentual en los precios de las acciones frente al cambio porcentual en el mercado de valores en general. El cálculo de CAPM Beta se puede hacer muy fácilmente en Excel.

Calculemos la Beta de MakeMyTrip (MMTY) y el Índice de mercado como NASDAQ.

Lo más importante: descargue la plantilla de Excel de cálculo beta

Calcule la BETA de MakeMyTrip en Excel usando SLOPE y Regression

Paso 1: descargue los precios de las acciones y los datos del índice de los últimos 3 años.

El primer paso es descargar el precio de las acciones y los datos del índice. Para NASDAQ, descargue el conjunto de datos de Yahoo Finance.

Del mismo modo, descargue los datos de precios de las acciones correspondientes para el ejemplo de MakeMyTrip desde aquí.

Paso 2: ordenar las fechas y los precios de cierre ajustados

Una vez que haya descargado el conjunto de datos para los dos, haga lo siguiente para cada uno de los conjuntos de datos:

- Ordene las fechas y los precios de cierre ajustados en orden ascendente

- Eliminar la columna Abrir, Alto, Bajo, Cerrar y Volumen. No son necesarios para los cálculos beta.

Paso 3: prepare una sola hoja de datos de precios de acciones y datos de índices.

Paso 4 - Calcule el rendimiento diario fraccionado

Paso 5 - Calcular Beta - Tres métodos

Puede usar cualquiera de los tres métodos para calcular Beta - 1) Método de varianza / covarianza 2) Función PENDIENTE en Excel 3) Regresión de datos

- Método de varianza / covarianza

Usando el método de varianza-covarianza, obtenemos la Beta como 0.9859 (Coeficiente Beta)

- Función SLOPE en Excel

Usando este método de función PENDIENTE, nuevamente obtenemos la Beta como 0.9859 (Coeficiente Beta)

- 3er método: uso de regresión de datos

Para usar esta función en Excel, debe ir a la pestaña Datos y seleccionar Análisis de datos.

Si no puede localizar el análisis de datos en Excel, debe instalar el paquete de herramientas de análisis. Este proceso es relativamente fácil: Vaya a ARCHIVO -> Opciones -> Complementos -> Herramientas de análisis -> Ir -> Verificar herramientas de análisis -> Aceptar

Seleccione Análisis de datos y haga clic en Regresión.

Elija el rango de entrada Y y el rango de entrada X

Una vez que haga clic en Aceptar, obtendrá el siguiente resumen de salida

Como se señaló anteriormente, obtiene la misma respuesta de Beta (coeficiente Beta) en cada uno de los métodos.

Además, tenga en cuenta que MakeMyTrip beta está aproximadamente más cerca de 1.0, esto implica que los precios de las acciones de MakeMyTrip tienen el mismo nivel de riesgo que el índice NASDAQ amplio.

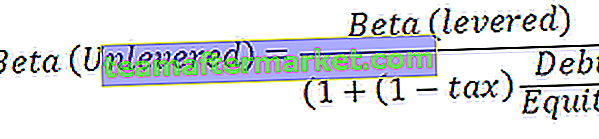

Beta apalancada frente a beta sin apalancamiento

Beta apalancada o Beta de capital es la Beta que contiene el efecto de la estructura de capital, es decir, tanto la deuda como el capital. La beta que calculamos anteriormente es la beta apalancada.

Beta sin apalancamiento es la Beta después de eliminar los efectos de la estructura de capital. Como se vio anteriormente, una vez que eliminemos el efecto de apalancamiento financiero, podremos calcular la Beta sin apalancamiento.

La Beta sin apalancamiento se puede calcular utilizando la siguiente fórmula:

Como ejemplo, descubramos la Beta sin apalancamiento para MakeMyTrip.

Relación deuda-capital (MakeMyTrip) = 0,27

Tasa de impuestos = 30% (asumido)

Beta (apalancado) = 0.9859 (desde arriba)

Calcular la beta de una empresa privada o no cotizada

Como se vio anteriormente, Beta es una medida estadística de la variabilidad del precio de las acciones de una empresa en relación con el mercado de valores en general. Sin embargo, cuando evaluamos empresas privadas (que no figuran en la lista), ¿cómo deberíamos encontrar Beta? En este caso, Beta no existe; sin embargo, podemos encontrar una BETA IMPLÍCITA a partir del análisis de empresas comparables.

La Beta implícita se encuentra mediante el siguiente proceso de 3 pasos:

Paso 1: busque todos los comparables enumerados cuyas Beta estén disponibles.

Tenga en cuenta que las Betas que descarga son Betas apalancadas y, por lo tanto, es importante eliminar el efecto de la estructura de capital. La mayor cantidad de deuda implica una mayor variabilidad en las ganancias (Apalancamiento financiero), lo que a su vez se traduce en una mayor sensibilidad a los precios de las acciones.

Supongamos aquí que queremos encontrar la Beta de una empresa privada, llamémosla PRIVADA. Como primer paso, encontramos a todos los pares enumerados e identificamos sus Betas (apalancados)

Paso 2: desata las betas

Usaremos la fórmula discutida anteriormente para Desactivar la Beta.

Tenga en cuenta que para cada uno de los competidores, deberá encontrar información adicional como Deuda a capital e Impuestos. Sin apalancamiento, podremos eliminar el efecto del apalancamiento financiero.

Paso 3: Relever la Beta

Luego, relevamos la beta a una estructura de capital óptima de la empresa PRIVADA según lo definido por los parámetros de la industria o las expectativas de la administración. En este caso, se supone que la empresa ABC tiene una Deuda / Patrimonio de 0.25xy una Tasa de Impuestos del 30%.

El cálculo de la versión beta relevante es el siguiente:

Es esta Beta relevante la que se utiliza para calcular el costo de capital de las empresas privadas.

¿Qué significa una beta negativa?

Aunque en los casos anteriores, vimos que Beta era mayor que cero; sin embargo, puede haber acciones que tengan betas negativas. En teoría, la beta negativa significaría que la acción se mueve en la dirección opuesta del mercado de valores en general. Aunque estas acciones son de tasa, existen. Muchas empresas que invierten en oro pueden tener betas negativas porque el oro y los mercados de valores se mueven en la dirección opuesta. Las empresas internacionales también pueden tener una beta negativa, ya que su negocio puede no estar directamente relacionado con la economía nacional.

Si tiene curiosidad por ver algunos ejemplos de acciones beta negativas, este es el proceso a través del cual puede buscar acciones beta negativas.

Paso 1: visita Yahoo Screener

Paso 2: elija el filtro de industria

Puede elegir el sector / industria de su elección. He recogido oro (materiales básicos)

Paso 3: elija los valores beta mínimo y máximo

Paso 4: haga clic en Buscar acciones y verá la lista a continuación

Paso 5: ordena la columna Beta de menor a mayor

Paso 6: disfruta de la lista de versiones beta negativas :-)

Ventajas de CAPM Beta

- Medidas únicas para proporcionar una comprensión de la volatilidad de los valores en comparación con el mercado. Esta comprensión de la volatilidad de las acciones ayuda al administrador de la cartera con sus decisiones de agregar o eliminar este valor de la cartera.

- La mayoría de los inversores tienen carteras diversificadas de las que se ha eliminado el riesgo no sistemático. Beta solo considera el riesgo sistemático, lo que proporciona una imagen real de los riesgos involucrados.

Desventajas de CAPM Beta

- “El rendimiento pasado no es garantía de futuro” : esta regla también se aplica en Beta. Mientras calculamos la beta, tenemos en cuenta los datos históricos: 1 año, 2 años o 5 años, etc. El uso de esta beta histórica puede no ser válido en el futuro.

- No se puede medir con precisión la beta de las nuevas acciones : como vimos anteriormente, podemos calcular la beta de las empresas privadas o no cotizadas. Sin embargo, el problema radica en encontrar el verdadero comparable que pueda proporcionarnos un número Beta implícito. Lamentablemente, no siempre disponemos de la equiparación adecuada para empresas emergentes o privadas.

- Beta no nos dice si la acción fue más volátil durante la fase bajista o la fase alcista. No distingue entre movimientos ascendentes o descendentes.

Video de CAPM Beta

Artículos de valoración interesantes

- Fórmula beta

- Stock Beta Significado

- Valoración de la suma de piezas

¿Qué sigue?

Si aprendió algo nuevo o disfrutó de la publicación, deje un comentario a continuación. Déjame saber lo que piensas. Muchas gracias y cuídate. ¡Feliz aprendizaje!