¿Qué es el riesgo inherente?

El riesgo inherente se puede definir como la probabilidad de que los estados financieros sean defectuosos debido a errores, omisiones o declaraciones incorrectas que ocurren debido a factores fuera del control o que no pueden controlarse con la ayuda de controles internos. Los ejemplos incluyen el no registro de la transacción por parte de un empleado, la segregación de funciones para reducir el riesgo de control, pero al mismo tiempo la colusión de los empleados / partes interesadas por malas intenciones.

Tipos de riesgo inherente

- # 1 - Riesgo debido a la intervención manual - La intervención humana sin duda puede conducir a errores en el procesamiento. Ningún humano puede ser perfecto en todo momento. Hay posibilidades de errores / errores.

- # 2 - Complejidad de la transacción - Ciertas transacciones contables pueden ser fáciles de registrar / reportar, pero la situación no es siempre la misma. Puede ocurrir una transacción compleja que no se registra / informa rápidamente.

- # 3 - Complejidad de la estructura organizacional - Algunas organizaciones pueden formar un tipo muy complejo de estructura organizacional que puede contener muchas subsidiarias / holding / empresas conjuntas, etc. Esto puede conducir a dificultades en la comprensión y registro de transacciones intermedias.

- # 4 - Colusión entre empleados: para reducir el riesgo de fraude, la organización de errores separa las tareas entre varios empleados u otras partes interesadas. Este es un tipo de control interno. Si los empleados se confabulan con las intenciones de mala fe, las posibilidades de pérdida de control aumentan y conducen a fraude, error o incorrección en los estados financieros.

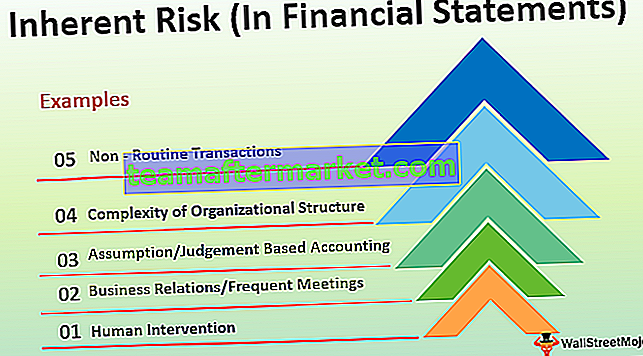

Ejemplos de riesgo inherente

# 1 - Intervención humana

Como se discutió en los puntos mencionados anteriormente, ningún ser humano puede ser siempre perfecto como las máquinas. Hay posibilidades de error en algunas actividades de varias activaciones realizadas o la misma acción varias veces. Por ejemplo, existen posibilidades de que no se registre la transacción de compra de un proveedor que tenga múltiples transacciones o que se registre la misma con un monto incorrecto.

# 2 - Relaciones comerciales / Reuniones frecuentes

A veces, las reuniones frecuentes y los compromisos repetidos pueden llevar a relaciones personales con los auditores, lo que puede llevar a la creación de relaciones personales. Esto puede no ser de interés para la organización. Además, la participación frecuente de los auditores puede llevar a la laxitud o al exceso de confianza.

# 3 - Contabilidad basada en supuestos / juicios

Aunque los estándares de contabilidad proporcionan métodos de contabilidad detallados, políticas para el registro / reporte de transacciones, todavía hay áreas grises donde las organizaciones tienen que hacer una evaluación basada en juicios, suposiciones. Esto puede variar según las organizaciones que crean una brecha de riesgo.

# 4 - Complejidad de la estructura organizacional

Muchas organizaciones adquieren una estructura compleja debido a la formación y existencia de un gran número de subsidiarias, participaciones, empresas conjuntas, asociadas, etc. Esto crea la complejidad de registrar las transacciones de informes entre estas empresas.

# 5 - Transacciones no rutinarias

A veces puede suceder cuando la organización necesita registrar una transacción que no ocurre de forma rutinaria o repetida. Puede dar lugar a un error debido a una falta de conocimiento o un conocimiento inexacto.

Puntos importantes sobre el riesgo inherente

Debido a las crecientes innovaciones, los cambios en la tecnología y los cambios en el modelo de negocio, también han aumentado las posibilidades de que el riesgo inherente afecte los estados financieros de una organización. A continuación se muestran algunos de los cambios importantes que afectan:

- Modelos de negocio cambiantes: Los cambios frecuentes en los modelos de negocio crean complejidades de registro y presentación de informes de nuevas transacciones y, como resultado, hay mayores probabilidades de que los estados financieros sean engañosos debido al riesgo inherente que implican los nuevos modelos de negocio.

- Incremento de las innovaciones tecnológicas: todas las organizaciones se ven afectadas por la tecnología en crecimiento. Una organización necesita adaptarse a los cambios que se están produciendo; de lo contrario, su infraestructura puede quedar obsoleta y puede dar lugar al riesgo de información errónea / incorrecta / engañosa, etc.

- Dificultad para adoptar normas estatutarias cambiantes: Todos los días, hay crecientes complejidades entre las empresas para adoptar cambios en las normas y regulaciones estatutarias. El incumplimiento que da lugar a sanciones y multas. Cada organización necesita estar actualizada sobre dichos cambios que se están produciendo, de lo contrario, pueden enfrentar sanciones por parte de los departamentos gubernamentales.

- Intervención manual reducida: con el aumento de las intervenciones tecnológicas, la intervención humana se está reduciendo. La tecnología robótica está realizando tareas previamente realizadas por seres humanos. Esto da como resultado una reducción de los errores humanos, ya que en el caso de la automatización robótica, el programa debe instalarse una vez. Después de eso, realiza la misma transacción repetidamente sin ningún error.

Conclusión

El riesgo inherente que ocurre en el estado financiero se debe a factores que escapan al control de un contador y es el resultado de errores, omisiones o incorrecciones en las transacciones financieras. Con los modelos comerciales cambiantes, las crecientes innovaciones tecnológicas, el riesgo inherente de las normas legales de que los estados financieros sean engañosos también está aumentando.