La rentabilidad ajustada al riesgo es una técnica para medir y analizar la rentabilidad de una inversión para la que se analizan y ajustan los riesgos financieros, de mercado, crediticios y operativos para que un individuo pueda tomar una decisión sobre si la inversión vale la pena con todos los riesgos. plantea al capital invertido.

¿Por qué invertimos en dinero? Sencillo. Para cosechar ganancias. Pero, ¿hemos pensado alguna vez si la rentabilidad está suficientemente justificada por los factores de riesgo subyacentes? Si bien la gente suele tener esta percepción sobre los rendimientos generadores de dinero, el riesgo es un elemento que a menudo se olvida. Los rendimientos no son más que las ganancias del excedente invertido: el dinero diferencial ganado. En términos puramente económicos, es un método de considerar las ganancias en relación con el capital invertido.

En este artículo, analizamos en detalle los rendimientos ajustados al riesgo:

¿Cómo se define el riesgo?

La definición estándar de riesgo de inversión es una desviación de un resultado esperado . Puede expresarse en términos absolutos o en relación con algo como una referencia de mercado. Esa desviación puede ser positiva o negativa. Si un inversor planea lograr mayores rendimientos, a largo plazo, debe estar más abierto a la volatilidad a corto plazo. La cantidad de volatilidad depende de la tolerancia al riesgo de un inversor. La tolerancia al riesgo no es más que la propensión a asumir la volatilidad para circunstancias financieras específicas, considerando su tranquilidad mental psicológica con la incertidumbre y la probabilidad de incurrir en grandes pérdidas a corto plazo.

Rentabilidad ajustada al riesgo y su importancia

El rendimiento ajustado al riesgo ajusta el rendimiento de una inversión al medir cuánto riesgo implica producir ese rendimiento. Carteras de inversión compuestas por posiciones en acciones, fondos mutuos y ETF. El concepto de rentabilidad ajustada al riesgo se utiliza para comparar la rentabilidad de las carteras con diferentes niveles de riesgo con un índice de referencia con un perfil de rentabilidad y riesgo conocido.

Si un activo tiene un cociente de riesgo más bajo que el del mercado, el rendimiento del activo por encima de la tasa libre de riesgo se considera una gran ganancia. Si el activo presenta un nivel de riesgo superior al del mercado, el rendimiento diferencial libre de riesgo se reduce.

Los rendimientos ajustados al riesgo son cruciales, ya que ayudan a resolver tres problemas principales:

Existen principalmente los 6 métodos más utilizados para calcular la rentabilidad ajustada al riesgo. Los miramos en detalle a continuación:

# 1 - Ratio de Sharpe (rendimiento ajustado al riesgo)

El significado de la relación de Sharpe simboliza qué tan bien el rendimiento de un activo compensa al inversor por el riesgo asumido. Al comparar dos activos con un índice de referencia común, el que tiene un índice de Sharpe más alto proporciona un mejor rendimiento para el mismo riesgo (o, de manera equivalente, el mismo rendimiento para un riesgo menor). Desarrollado por el ganador del Premio Nobel, William F. Sharpe en 1966, el índice de Sharpe se define como el rendimiento promedio obtenido en exceso de la tasa libre de riesgo por unidad de volatilidad o riesgo total, es decir, desviación estándar. El índice de Sharpe se ha convertido en el método más utilizado para calcular el rendimiento ajustado al riesgo; sin embargo, solo puede ser exacto si los datos tienen una distribución normal.

- Rp = Retorno esperado de la cartera

- Rf - Tasa libre de riesgo

- Sigma (p) = Desviación estándar de la cartera

El índice de Sharpe también puede ayudar a determinar si el exceso de rendimiento de un valor es el resultado de decisiones de inversión prudentes o simplemente un riesgo excesivo. Incluso si un fondo o valor puede obtener rendimientos más altos que sus contrapartes, la inversión puede considerarse buena si esos rendimientos más altos están libres de un elemento de riesgo adicional. Cuanto mayor sea el ratio de Sharpe, mejor será su rendimiento ajustado al riesgo.

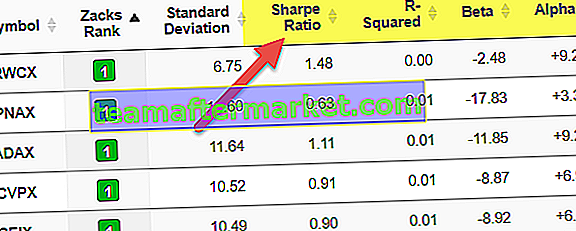

Ejemplo de relación de Sharpe

Supongamos que el rendimiento anual a 10 años del S&P 500 (cartera de mercado) es del 10%, mientras que el rendimiento anual medio de las letras del Tesoro (un buen sustituto de la tasa libre de riesgo) es del 5%. La desviación estándar es del 15% durante un período de 10 años.

| Gerentes | Rentabilidad anual media | Desviación estándar de la cartera | Rango |

| Fondo A | 10% | 0,95 | III |

| Fondo B | 12% | 0,30 | yo |

| Fondo C | 8% | 0,28 | II |

- Mercado = (.10-.05) /0.15 = 0.33

- (Fondo A) = (0.10-.05) /0.95= 0.052

- (Fondo B) = (0.12-.05) /0.30 = 0.233

- (Fondo C) = (.08-.05) /0.28 = .0.107

# 2 - Relación de Treynor (rendimiento ajustado al riesgo)

Treynor es una medida de los rendimientos obtenidos en exceso de los que se podrían haber obtenido en una inversión que no tiene riesgo diversificable. En resumen, también es una relación recompensa-volatilidad, como la relación de Sharpe, pero con una sola diferencia. Utiliza un coeficiente beta en lugar de desviaciones estándar.

- Rp = Retorno esperado de la cartera

- Rf - Tasa libre de riesgo

- Beta (p) = Cartera Beta

Esta relación desarrollada por Jack L. Treynor determina el éxito de una inversión a la hora de proporcionar compensación a los inversores, teniendo en cuenta el nivel de riesgo inherente de la inversión. El índice de Treynor depende de beta, que representa la sensibilidad de una inversión a los movimientos del mercado, para evaluar el riesgo. El índice de Treynor se basa en la premisa de que el riesgo, un elemento integral de todo el mercado (representado por beta) debe ser multado porque la diversificación no puede eliminarlo.

Cuando el valor del ratio de Treynor es alto, es una señal de que un inversor ha generado altos rendimientos en cada uno de los riesgos de mercado que ha asumido. El índice de Treynor ayuda a comprender cómo se está desempeñando cada inversión dentro de una cartera. De esta forma, el inversor también se hace una idea de la eficacia con la que se utiliza el capital.

Además, echa un vistazo a CAPM Beta

Ejemplo de relación de Treynor

Supongamos que el rendimiento anual a 10 años del S&P 500 (cartera de mercado) es del 10%, mientras que el rendimiento anual medio de las letras del Tesoro (un buen sustituto de la tasa libre de riesgo) es del 5%.

| Gerentes | Rentabilidad anual media | Beta | Rango |

| Fondo A | 12% | 0,95 | II |

| Fondo B | 15% | 1.05 | yo |

| Fondo C | 10% | 1,10 | III |

- Mercado = (.10-.05) / 1 = .05

- (Fondo A) = (.12-.05) /0.95 = .073

- (Fondo B) = (.15-.05) /1.05 = .095

- (Fondo C) = (.10-.05) /1.10 = .045

# 3 - Alpha de Jensen (rendimiento ajustado al riesgo)

Alpha a menudo se considera un retorno activo de la inversión. Determina el rendimiento de una inversión frente a un índice de mercado utilizado como referencia, ya que a menudo se considera que representan el movimiento del mercado en su conjunto. El exceso de rendimiento de un fondo en comparación con el rendimiento de un índice de referencia es el alfa del fondo. Básicamente, el coeficiente alfa indica cómo se ha desempeñado una inversión después de tener en cuenta el riesgo que implica:

- Rp = Retorno esperado de la cartera

- Rf - Tasa libre de riesgo

- Beta (p) = Cartera Beta

- Rm = Rentabilidad del mercado

Alfa <0: la inversión ha ganado muy poco por su riesgo (o era demasiado arriesgada para el rendimiento)

Alfa = 0: la inversión ha obtenido un rendimiento adecuado al riesgo asumido

Alfa> 0: la inversión tiene un rendimiento superior a la recompensa por el riesgo asumido

Ejemplo Alfa de Jensen

supongamos que una cartera obtuvo un rendimiento del 17% el año anterior. El índice de mercado aproximado de este fondo arrojó un 12,5%. La beta del fondo frente al mismo índice es 1,4 y la tasa libre de riesgo es del 4%.

Por lo tanto, el Alfa de Jensen = 17 - [4 + 1.4 * (12.5-4)]

= 17 - [4 + 1,4 * 8,5] = = 17 - [4 + 11,9]

= 1,1%

Dada la Beta de 1.4, se espera que el fondo sea más arriesgado que el índice de mercado y, por lo tanto, gane más. Un alfa positivo es una indicación de que el administrador de la cartera obtuvo ganancias sustanciales para ser compensado por el riesgo adicional asumido a lo largo del año. Si el fondo hubiera obtenido un rendimiento del 15%, el alfa calculado sería del -0,9%. Un alfa negativo indica que el inversor no estaba obteniendo rendimientos suficientes por la cantidad de riesgo que soportó.

# 4 - R-Squared (rendimiento ajustado al riesgo)

R cuadrado es una medida estadística que representa el porcentaje de movimientos de un fondo o valor que se basa en los movimientos de un índice de referencia.

- Los valores de R-cuadrado varían de 0 a 1 y comúnmente se expresan como porcentajes de 0 a 100%.

- Un R cuadrado del 100% significa que todos los movimientos de seguridad pueden justificarse completamente por movimientos en el índice.

- Una R-cuadrada alta, entre 85% y 100%, indica que los patrones de rendimiento del fondo reflejan los del índice.

Sin embargo, un fuerte rendimiento superior junto con un índice R cuadrado muy bajo significará que se requiere más análisis para identificar la razón del rendimiento superior.

# 5 - Ratio de Sortino (rendimiento ajustado al riesgo)

La relación de Sortino es una variación de la relación de Sharpe. Sortino toma el rendimiento de la cartera y lo divide por el “riesgo a la baja” de la cartera El riesgo a la baja es la volatilidad de los rendimientos por debajo de un nivel específico, generalmente el rendimiento promedio de la cartera o los rendimientos por debajo de cero. Sortino muestra el ratio de rentabilidad generado “por unidad de riesgo a la baja”.

La desviación estándar incluye tanto la volatilidad al alza como a la baja. Sin embargo, a la mayoría de los inversores les preocupa principalmente la volatilidad a la baja. Por tanto, el ratio de Sortino representa una medida más realista del riesgo a la baja implícito en el fondo o la acción.

- Rp = Retorno esperado de la cartera

- Rf - Tasa libre de riesgo

- Sigma (d) = Desviación estándar de los rendimientos negativos de los activos

Ejemplo de relación de Sortino

Supongamos que el fondo mutuo A tiene un rendimiento anualizado del 15% y una desviación a la baja del 8%. El fondo mutuo B tiene un rendimiento anualizado del 12% y una desviación a la baja del 5%. La tasa libre de riesgo es del 2,5%.

Los ratios de Sortino para ambos fondos se calcularían como:

- Fondo de inversión X Sortino = (15% - 2.5%) / 8% = 1.56

- Fondo de inversión Z Sortino = (12% - 2,5%) / 5% = 1,18

# 6 - Rendimiento ajustado al riesgo de Modigliani

También conocida como medida Modigliani-Modigliani o M2, se utiliza para llegar al rendimiento ajustado al riesgo de una cartera de inversiones. Se utiliza para medir el rendimiento de una cartera ajustada por el riesgo del fondo / cartera en relación con el de un índice de referencia (por ejemplo, un mercado o índice específico). Se ha inspirado en el índice de Sharpe, ampliamente aceptado, sin embargo, tiene la ventaja significativa de estar en unidades de rendimiento porcentual, lo que facilita su interpretación.

M2 = R p - R m

- Rp es el rendimiento de la cartera ajustada

- Rm es un rendimiento de la cartera de mercado

La cartera ajustada es la cartera bajo gestión a ser ajustada de tal forma que tenga un riesgo total sobre la cartera de mercado. La cartera ajustada se construye como una combinación de la cartera gestionada y el activo libre de riesgo donde se asignan ponderaciones según el riesgo asumido.

La relación de Sharpe puede llevar a una interpretación engañosa cuando es negativa y también es difícil comparar directamente la relación de Sharpe de varios instrumentos. Por ejemplo, si tenemos un índice de Sharpe del 0,50% y otra cartera con un índice de -0,50%, es posible que la comparación no tenga sentido entre las dos carteras. Es fácil reconocer la magnitud de la diferencia entre las carteras de inversión que tienen valores de M2 de 5.2% y 5.8%. La diferencia del 0,6% es la rentabilidad ajustada al riesgo del año con el riesgo ajustado al de la cartera de referencia.

Rendimientos ajustados al riesgo: índice de Sharpe frente a índice de Treynor frente a Alpha de Jensen

La proporción de Treynor, como la proporción de Sharpe, se utiliza de forma más eficaz como una herramienta de clasificación en lugar de hacerlo de forma individual. Los inversores pueden comparar fondos o carteras de fondos con diferentes cantidades de riesgo de mercado para determinar cómo se clasifican según el rendimiento ajustado al riesgo. La relación es particularmente útil cuando las carteras o fondos que se comparan se comparan con el mismo índice de mercado o cuando un fondo se compara con su propio índice de referencia.

En comparación con la relación de Sharpe, el valor de la relación de Treynor es relativo: cuanto más alto, mejor. El alfa de Jensen, por otro lado, solo se puede usar en un contexto absoluto. El signo y el tamaño de Alpha reflejan las habilidades y la experiencia del administrador de fondos. Sin embargo, para que cualquier medida sea eficaz, el índice de referencia debe elegirse de forma adecuada para la cartera en cuestión.

Muchas veces, un gerente puede parecer experto en la base de la recompensa al riesgo sistemático, pero no calificado en la base de la recompensa al riesgo total. Un inversor que compare el índice Treynor y el índice de Sharpe de un fondo debe comprender que una diferencia importante entre los dos puede ser indicativa de una cartera con una proporción significativa de riesgo característico en relación con el riesgo total. Por otro lado, una cartera totalmente diversificada se clasificará de forma idéntica según los dos ratios.

Alfa de Jensen

| Gerentes | Rentabilidad anual media | Beta | Rango |

| Fondo A | 12% | 0,95 | II |

| Fondo B | 15% | 1.05 | yo |

| Fondo C | 10% | 1,10 | III |

Primero, calculamos el rendimiento esperado de la cartera:

- ER (A) = 0.05 + 0.95 * (0.1-0.05) = 0.0975 o 9.75%

- ER (B) = 0.05 + 1.05 * (0.1-0.05) = 0.1030 o 10.30% de retorno

- ER (C) == 0.05 + 1.1 * (0.1-0.05) = 0.1050 o 10.50% de retorno

Luego, calculamos el alfa de la cartera restando el rendimiento esperado de la cartera del rendimiento real:

- Alfa A = 12% - 9,75% = 2,25%

- Alfa B = 15% - 10,30% = 4,70%

- Alfa C = 10% - 10,50% = -0,50%

Conclusión

El rendimiento ajustado al riesgo se utiliza para medir cuánto rendimiento está generando una cartera de inversión en comparación con el riesgo involucrado, que se expresa generalmente como un número y el mismo se puede aplicar a fondos de inversión, valores individuales y carteras de inversión. etc.

El rendimiento ajustado al riesgo varía de una persona a otra y depende de una plétora de factores como la tolerancia al riesgo, la disponibilidad de fondos, la disposición para mantener una posición durante mucho tiempo para la recuperación del mercado. En caso de que el inversionista cometa un error de juicio, también se determinará el costo de oportunidad de los inversionistas y su condición fiscal.

Hay varias formas en que un inversor puede mejorar su rendimiento ajustado al riesgo. Una de las formas más comunes es ajustando su posición de acciones según la volatilidad del mercado. Un aumento en la volatilidad generalmente conducirá a una disminución en la posición de renta variable o viceversa. Los administradores de fondos adoptan cada vez más esta estrategia para eludir grandes pérdidas y enfatizar la maximización de las ganancias.

Sin embargo, estas medidas no calculan la rentabilidad ajustada al riesgo en tiempo real. La mayoría de estos índices tienden a utilizar el riesgo histórico en un cálculo. Esta es una de las lagunas fundamentales que señalan la mayoría de los expertos. En la vida real, puede haber muchos riesgos latentes y no observados que pueden alterar la clasificación de las inversiones. Nunca se puede calcular el rendimiento exacto ajustado al riesgo debido a la ausencia de reglas específicas. El fenómeno subyacente del uso de la tasa de rendimiento ajustada al riesgo es que un inversor básicamente puede clasificarlos de menor a mayor en términos de atractivo.