¿Qué es la contabilidad de responsabilidad?

La contabilidad de responsabilidad es un sistema de contabilidad en el que personas específicas son responsables de la contabilidad de áreas particulares y el control de costos. Si ese costo aumenta, entonces la persona será responsable y responderá. En este tipo de sistema contable, la responsabilidad se asigna con base en los conocimientos y habilidades de una persona, y se le otorga la autoridad adecuada para que pueda tomar una decisión y mostrar su desempeño.

Pasos de la contabilidad de responsabilidad

A continuación se muestran los pasos o fórmulas de la contabilidad de responsabilidad.

- Defina responsabilidad o centro de costos.

- El objetivo debe fijarse para cada centro de responsabilidad.

- Realice un seguimiento del desempeño real de cada centro de responsabilidad.

- Compare el rendimiento real con un rendimiento objetivo.

- Se analiza la variación entre el rendimiento real y el rendimiento objetivo.

- Después del análisis de varianza, debe fijarse la responsabilidad de cada centro.

- La gerencia toma acciones correctivas y las mismas deben ser comunicadas a las Personas de responsabilidad del centro.

Tipos de centro de responsabilidad

A continuación se muestran los tipos de centros de responsabilidad.

Tipo # 1 - Centro de costos

Estos son el centro en el que las personas individuales son responsables únicamente del control de costos. No son responsables de ninguna otra función. En este centro, es fundamental diferenciar los costos controlables y los costos incontrolables. Una persona responsable de un centro de costos en particular será responsable solo de los costos controlables. El desempeño de cada centro se evalúa comparando el costo real con el costo objetivo.

Tipo # 2 - Centro de ingresos

El centro de ingresos se encarga de los ingresos sin ninguna otra responsabilidad. Principalmente los equipos comerciales de la empresa son los responsables de estos centros.

Tipo # 3 - Centro de beneficio

Estos son el centro cuyo desempeño se mide en términos de costos e ingresos. Generalmente, la Fábrica de la empresa se trata como un centro de ganancias donde el consumo de materia prima es un costo y la venta del producto terminado a su otro departamento es un ingreso.

Tipo # 4 - Centro de inversiones

Un gerente responsable de estos centros es responsable de utilizar los activos de la empresa de la mejor manera para que la empresa pueda obtener un buen rendimiento del capital empleado.

Ejemplos de contabilidad de responsabilidad

A continuación se muestran ejemplos de contabilidad de responsabilidad.

Ejemplo n. ° 1 - Centro de costos

A continuación se muestra el informe de responsabilidad sobre el costo de producción.

ABC Pharma Inc se dedica a la fabricación de medicamentos La empresa ha decidido producir 10000 medicamentos en el año 2018 para lo cual la empresa ha definido el presupuesto de $ 90000 a principios de año. Aún así, al final del año, ha notado que el costo real incurrido por la producción es de $ 95000. Hay un gasto excesivo de $ 5000 gastos presupuestados en exceso, que el gerente responsable tiene que explicar por qué ha aumentado.

Es posible que Govt. ha aumentado la tarifa de las tarifas de electricidad y agua debido a que los gastos generales han aumentado.

Manger ha utilizado la calidad superior del material. Por lo tanto, el costo del material ha aumentado, pero al mismo tiempo, lleva menos no. de horas de mano de obra debido a que el costo laboral ha disminuido

Ejemplo n. ° 2 - Centro de ingresos

A continuación se muestra el informe de responsabilidad del centro de ingresos de Samsung Inc.

Samsung Inc tenía como objetivo ingresos de $ 95000 de su segmento electrónico para el año terminado en 2018. Pero al final del año, lograron ingresos de $ 93000. Hay una disminución de $ 2000 en sus ingresos.

En el siguiente informe se puede ver que la empresa ha logrado su objetivo en la división de Televisión y lavadoras. Por el contrario, han obtenido mejores resultados en la división de Microondas y Móvil. Pero su división de Refrigeradores y acondicionadores de aire no ha logrado los ingresos previstos debido a que el objetivo de su división electrónica se queda corto en $ 2000 por lo que el Gerente de un centro de ingresos será responsable, y tiene que explicar el bajo rendimiento de estas dos divisiones.

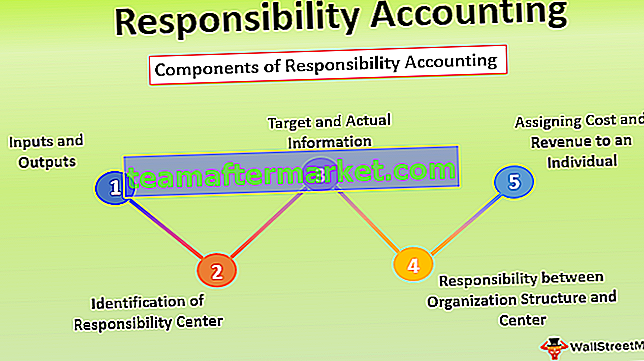

Componentes de la contabilidad de responsabilidad

A continuación, se muestran los componentes de la contabilidad de responsabilidad:

- Entradas y salidas: la implementación de la contabilidad de responsabilidad basada en la información relacionada con las entradas y salidas. El recurso utilizado en una organización, como la cantidad de materia prima consumida, las horas de trabajo consumidas se denominan Entradas y el producto final generado se denomina salidas.

- Identificación del centro de responsabilidad : todo el concepto de contabilidad de responsabilidad depende de la identificación del centro de responsabilidad. El centro de responsabilidad define el punto de decisión en la organización. En las organizaciones pequeñas, en general, una persona que probablemente sea la propietaria de la empresa puede gestionar toda la organización.

- Información objetivo y real: la contabilidad de responsabilidad requiere datos objetivo o presupuestario y datos reales para la evaluación del desempeño del gerente responsable de cada centro de responsabilidad.

- Responsabilidad entre la estructura de la organización y el centro de responsabilidad: se requiere una estructura de organización con autoridad y responsabilidad claras para un sistema de contabilidad de responsabilidad exitoso. De manera similar, el sistema de contabilidad de responsabilidad debe diseñarse según la estructura de la organización.

- Asignación de costos e ingresos a una persona: después de definir la relación autoridad-responsabilidad, los costos y los ingresos que son controlables deben asignarse a las personas para evaluar su desempeño.

Ventajas de la contabilidad de responsabilidad

A continuación se presentan algunos beneficios de la contabilidad de responsabilidad

- Establece un sistema de control.

- Está diseñado de acuerdo con la estructura organizativa.

- Alentó a presupuestar para comparar los logros reales con los datos presupuestados.

- Fomenta el interés y la conciencia del personal de la oficina, ya que tienen que explicar la desviación de su centro de responsabilidad asignado.

- Simplifica el informe de desempeño porque excluye aquellos elementos que están fuera del control de las personas.

- Es útil para la alta dirección tomar una decisión eficaz.

Desventajas / Limitaciones de la contabilidad de responsabilidad

- Generalmente, un prerrequisito para establecer un sistema de contabilidad de responsabilidad exitoso como la identificación adecuada del centro de responsabilidad, una delegación adecuada de trabajo, falta un informe adecuado que dificulta el establecimiento de un sistema de contabilidad de responsabilidad.

- Requiere mano de obra calificada en cada departamento, lo que aumenta el costo de la empresa.

- El sistema de contabilidad de responsabilidad se aplica solo a los costos controlables.

- Si la responsabilidad y el objetivo no se explican adecuadamente a la persona, entonces el sistema de contabilidad de responsabilidad no dará los resultados adecuados.

Conclusión

El sistema de contabilidad de responsabilidad es un mecanismo por el cual los costos e ingresos se acumulan y se informan a la alta dirección para tomar una decisión eficaz. Da libertad a las personas para que demuestren sus habilidades para reducir los costos y aumentar los ingresos de las organizaciones.

En un sistema de contabilidad de responsabilidad, las organizaciones dividen su departamento en diferentes - diferentes centros de responsabilidad, lo que ayuda a una organización a enfocarse solo en aquellos departamentos cuyo desempeño no se ajusta al objetivo.

Al mismo tiempo, este sistema de contabilidad es útil solo para la gran organización porque requiere habilidad y más mano de obra para cada centro de responsabilidad. Para un sistema de contabilidad de responsabilidad efectivo, es necesario que todos los gerentes estén alineados con el objetivo de la empresa, y conocen su responsabilidad.