Lista de gastos operativos

Los gastos operativos del negocio son aquellos gastos incurridos durante el desempeño de la actividad comercial principal y la lista de dichos costos incluye gastos de producción como costo directo de material y mano de obra, gastos de alquiler, sueldos y salarios pagados al personal administrativo, gastos de depreciación, gastos de teléfono, gastos de viaje. , gastos de promoción de ventas y otros gastos que sean de carácter rutinario.

Otros costos excluidos del costo operativo incluyen honorarios de auditor, costo de reemplazo de deuda, honorarios bancarios, etc.

Cada empresa intenta reducir la carga de los gastos operativos tanto como sea posible. Es uno de los factores decisivos de la capacidad de la empresa para competir con sus competidores.

La lista de gastos operativos se subdivide en dos partes: ventas, gastos generales y administrativos (SG&A) y costos de los bienes vendidos.

Lista de gastos operativos en Gastos de venta, generales y administrativos

Estos costos forman parte de los gastos operativos porque se incurren en las principales actividades comerciales. Estos gastos incluyen gastos de teléfono, gastos de viaje, gastos de servicios públicos, gastos de ventas, alquiler, reparación y mantenimiento, gastos bancarios, gastos legales, material de oficina, seguros, sueldos y salarios del personal administrativo, gastos de investigación, etc.

A continuación se muestra la lista de 13 gastos operativos que se incluyen en los costos de venta, generales y administrativos.

# 1- Gastos telefónicos

Estos son los costos incurridos en un teléfono fijo o móvil. Generalmente, se pagan facturas mensuales por ellos. Muchas empresas también reembolsan a sus empleados los gastos de teléfono. Dependiendo de la política de la empresa, los gastos de teléfono se cargan a la cuenta de pérdidas y ganancias.

# 2 - Gastos de viaje

Estos son los gastos que paga la empresa a su personal durante su visita oficial. El personal puede viajar para encontrarse con los clientes, para algunos suministros o cualquier otro evento. En tal caso, cualquiera de las empresas les paga los gastos directamente o los reembolsa después de su visita. Estos gastos se cargan en el P&L como gastos de viaje.

# 3 - Equipo y suministros de oficina

Estos son los gastos en los que se incurre para adquirir material de oficina para su uso diario en la oficina. Por ejemplo, bolígrafos, papeles, tijeras, etc.

# 4 - Gastos de servicios públicos

Los gastos relacionados con el pago de las facturas de servicios públicos de la empresa, como los gastos de agua y electricidad que generalmente se utilizan para las actividades operativas diarias, son los gastos de servicios públicos. Se cargan a la cuenta de pérdidas y ganancias de la empresa.

# 5 - Impuesto sobre la propiedad

El impuesto predial que paga la empresa sobre sus inmuebles forma parte de los gastos operativos de la empresa.

# 6 - Gastos legales

Estos incurren por utilizar los servicios legales por parte de la empresa. Estos se cargan a la Cuenta de Pérdidas y Ganancias de la empresa por concepto de gastos legales principales.

# 7 - Cargos bancarios

Las tarifas cobradas por los bancos por las transacciones generales que se realizan en el negocio se conocen como cargos bancarios. Por ejemplo, cargos de transacción por tarifas de cheques, etc.

# 8 - Gastos de reparación y mantenimiento

El gasto operativo de reparación y mantenimiento del activo utilizado para una producción, como los requisitos de reparación de las máquinas o los vehículos de la empresa.

# 19 - Gastos de seguro

Dichos gastos incurren en la contratación de seguros de salud, seguros generales del personal y seguros contra incendios. La empresa los carga a la cuenta de pérdidas y ganancias bajo los gastos del seguro principal.

# 10 - Gastos de publicidad

Este gasto operativo relacionado con la promoción y publicidad forma parte de los gastos operativos de la empresa ya que se realizan para incrementar las ventas. El mismo, sin embargo, no incluye el descuento comercial que la empresa otorga a sus clientes.

# 11 - Gastos de investigación

Este tipo de gastos operativos en los que se incurre para la investigación de los nuevos productos se tratan como gastos de ingresos y no deben capitalizarse. Estos se cargan a la cuenta de pérdidas y ganancias

# 12 - Gastos de entretenimiento

Los gastos de entretenimiento incurridos por las ventas y las actividades de soporte relacionadas forman parte de los gastos operativos de la empresa.

# 13 - Gastos de ventas

Estos gastos operativos en los que se incurre para incrementar las ventas son parte de los gastos de ventas. Por ejemplo, un descuento en las ventas y los gastos de comisión de ventas, etc.

Lista de gastos operativos bajo COGS

El costo de los bienes vendidos son los costos en los que se incurre por los bienes o productos vendidos por la organización durante un período específico. El costo, que se considera al calcular el costo de los bienes vendidos, se refiere al costo, que es directamente atribuible a los bienes o productos vendidos por la empresa. Incluye los costos relacionados con la mano de obra directa, los gastos generales directos y el material directo. El costo debe coincidir con los ingresos correspondientes, que la entidad ha reconocido en el estado de resultados.

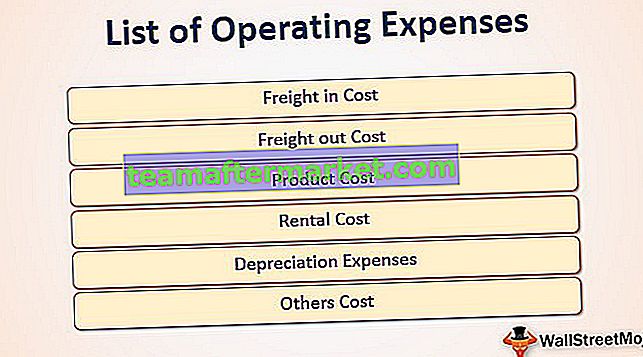

A continuación se muestra la lista de 6 gastos operativos que se incluyen en el costo de los bienes vendidos.

# 1 - Flete en costo

El flete es el costo de envío que el comprador debe pagar por comprar la mercancía cuando los términos son el punto de envío FOB. El gasto relacionado con el flete se considera parte del costo de la mercadería. Y en caso de que la mercancía aún no se haya vendido, se debe considerar la misma en el inventario.

# 2 - Costo de flete

El flete es el costo del transporte. Está asociado a la entrega de la mercancía desde el lugar del proveedor a los clientes. Y lo mismo debe incluirse dentro de la clasificación de costo de los bienes vendidos en el estado de resultados.

# 3 - Costo del producto

Estos son los costos en los que se incurre para fabricar el producto en condiciones de venderlo a los clientes. El costo del producto incluye el costo relacionado con la mano de obra directa, gastos generales directos y material directo

# 4 - Costo de alquiler

El costo de alquiler se paga por las propiedades utilizadas para brindar el apoyo relacionado con la producción. Los sueldos, salarios y otros beneficios se otorgan al personal relacionado con la producción de bienes.

# 5 - Gastos de depreciación

La reducción en el valor del activo debido al desgaste durante el uso en el momento de la producción es el gasto de depreciación. Forma parte del costo de los bienes vendidos.

# 6 - Otros costos

Estos se incurren, que son directamente atribuibles a la producción que forman parte del costo de los bienes vendidos.