¿Qué es la mala voluntad?

Badwill, también conocido como Goodwill negativo, se refiere en el caso de fusiones y transacciones de adquisición cuando una empresa compra una empresa objetivo por un precio menor que su valor justo de mercado. Las razones por las que las empresas venden por debajo del valor razonable o el valor en libros incluyen dificultades financieras, grandes deudas, adquisiciones hostiles, vendedores desinformados o ningún comprador potencial.

Explicación

Siempre que una empresa adquirente compra una empresa objetivo y paga un valor de contraprestación superior a su valor justo de mercado, la diferencia se denomina Fondo de comercio. La razón clave por la que un adquirente paga el precio sobre su valor de mercado se debe a los activos intangibles de la empresa objetivo, como el valor de marca y la red de distribución de clientes. Sin embargo, a veces las empresas adquieren empresas en dificultades donde el valor razonable de todos los activos es mayor que la contraprestación pagada para adquirir esos activos.

Causas de la mala voluntad

Hay varias razones por las que las empresas venden sus activos o negocios por el monto de la contraprestación de venta que es mucho menor que el valor justo de mercado de los activos, tales como:

- Problemas financieros : si una empresa se encuentra en dificultades y reporta pérdidas en los últimos años de manera constante o si tiene flujos de efectivo libres negativos de manera constante en los últimos años, es probable que la valoración de la empresa caiga por debajo del valor de mercado de sus activos.

- Deuda enorme : si hay un nivel significativo de apalancamiento en una empresa sin flujos de efectivo positivos consistentes para cumplir con las obligaciones financieras, puede llevar a la venta de los activos de la entidad por un valor menor que su precio de mercado.

- Sin comprador potencial : si una empresa desea vender su negocio o una división, pero enfrenta dificultades para encontrar al comprador, esto puede provocar que la empresa objetivo acepte la contraprestación de venta más baja.

- Adquisiciones hostiles : Las adquisiciones hostiles se refieren a la adquisición de la empresa objetivo por parte del adquirente sin el consentimiento de su Junta Directiva. Estas adquisiciones se llevan a cabo de forma forzada, ya sea llenando una demanda, haciendo una oferta pública a los accionistas de la empresa objetivo o adquiriendo la propiedad en el mercado abierto. Las adquisiciones hostiles son opuestas a las adquisiciones amistosas en las que tanto el adquirente como el vendedor acuerdan mutuamente la adquisición del negocio, por lo tanto, a veces cierran el trato con un valor de contraprestación de venta bajo que resulta en mala voluntad.

- Vendedor desinformado : A veces, el vendedor no es consciente del crecimiento potencial y el valor de mercado de su negocio, y debido a la falta de conocimiento acepta la menor valoración de su negocio.

Tratamiento contable de la mala voluntad

En los Estados Unidos, la Declaración de Normas de Contabilidad Financiera (SFAS) 141 Combinación de negocios se aplica para el tratamiento contable del Badwill.

Según SFAS 141,

- Si el valor razonable de los activos adquiridos es mayor que el precio de contraprestación pagado por la adquisición de los activos, la diferencia resultante se denomina Fondo de Comercio Negativo.

- En los libros de cuentas de la adquirente, el valor del Fondo de comercio negativo se asigna para reducir a cero el costo de los activos no corrientes adquiridos.

- Después de reducir el costo de los activos no corrientes a cero, el valor restante de la mala voluntad se reconoce como una ganancia extraordinaria en el estado de resultados.

Muchos países reconocen el fondo de comercio negativo o el fondo de comercio de acuerdo con la Norma Internacional de Información Financiera (NIIF) 3 junto con la Codificación de Normas de Contabilidad (ASC) 805 que contiene la nota de orientación para el reconocimiento del fondo de comercio negativo. El tratamiento contable es el mismo que se indicó anteriormente para la NIIF 3, ya que combina el contenido de SFAS, regulaciones de la SEC y posiciones de FASB.

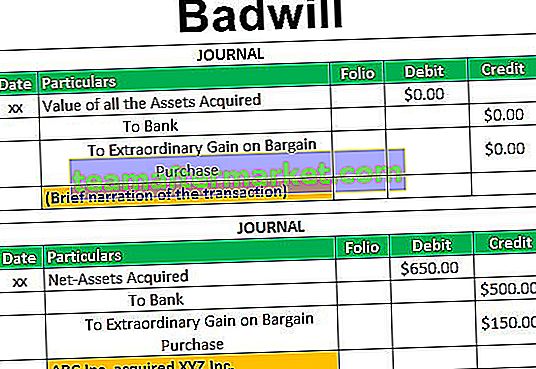

Entradas de diario de mala voluntad

La empresa adquirente puede reconocer la plusvalía negativa como "ganancia extraordinaria" o "ganancia de compra de ganga" mediante el siguiente asiento de diario:

Ejemplo

Digamos que ABC Inc. adquirió todo el negocio de XYZ Inc. por un valor de contraprestación de 500 millones de dólares estadounidenses. En la fecha de adquisición, el valor justo de mercado de los activos netos de XYZ Inc. (incluyendo propiedades, plantas y equipos y otros activos circulantes menos pasivos no corrientes y pasivos circulantes) era de 650 millones de dólares estadounidenses.

Como el valor justo de mercado de los activos netos de XYZ Inc. es mayor que el valor de contraprestación pagado por ABC Inc., la transacción puede denominarse Compra de Ganga con el Badwill por valor de 150 millones de dólares estadounidenses. (US $ 500 millones menos los US $ 650 millones)

ABC Inc. puede reconocer el valor de la plusvalía negativa de US $ 150 registrando el siguiente asiento de diario:

Conclusión

La mala voluntad se produce cuando la empresa adquirente adquiere los activos netos de la empresa objetivo por un precio considerable que es inferior al valor razonable de los activos de la empresa. Estas transacciones tienen lugar cuando la empresa objetivo se encuentra en dificultades financieras o tiene una deuda importante sin flujos de efectivo positivos y consistentes para cumplir con la obligación financiera o mediante una adquisición hostil.