¿Qué son los activos financieros?

Los activos financieros pueden definirse como un activo de inversión cuyo valor se deriva de un derecho contractual de lo que representan. Estos son activos líquidos ya que los recursos económicos o la propiedad se pueden convertir en algo de valor, como efectivo. Estos también se conocen como instrumentos financieros o valores. Se utilizan ampliamente para financiar bienes raíces y propiedad de activos tangibles.

Estos son reclamos legales, y estos contratos legales están sujetos a efectivo futuro a un valor de vencimiento predefinido y un marco de tiempo predeterminado.

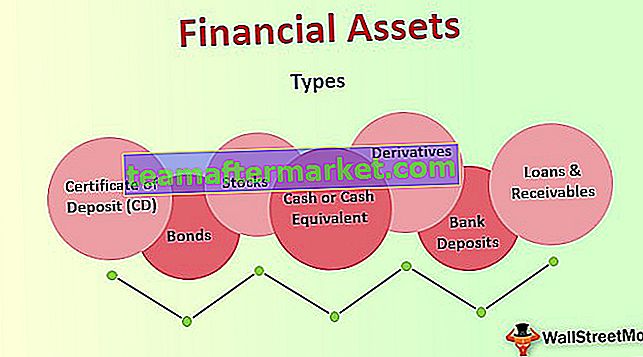

Tipos de activos financieros

Todos estos se pueden clasificar en diferentes categorías de acuerdo con las características del flujo de efectivo asociado con ellos.

# 1 - Certificado de depósito (CD)

Este activo financiero es un acuerdo entre un inversor (en este caso, empresa) y una entidad bancaria en el que el cliente (Empresa) mantiene una determinada cantidad de dinero depositado en el banco por el plazo pactado a cambio de una tasa de interés garantizada.

# 2 - Bonos

Este activo financiero suele ser un instrumento de deuda vendido por empresas o el gobierno para recaudar fondos para proyectos a corto plazo. Un bono es un documento legal que establece el dinero que el inversionista le ha prestado al prestatario y la cantidad que debe reembolsarse (más intereses) y la fecha de vencimiento del bono.

# 3 - Acciones

Las acciones no tienen fecha de vencimiento. Invertir en acciones de una empresa significa participar en la propiedad de la empresa y compartir sus ganancias y pérdidas. Las acciones pertenecen a los accionistas hasta que las vendan.

# 4 - Efectivo o equivalente en efectivo

Este tipo de activo financiero es el efectivo o equivalente reservado con la organización.

# 5 - Depósitos bancarios

Son la reserva de caja de la organización con Bancos en cuentas corrientes y de ahorro.

# 6 - Préstamos y cuentas por cobrar

Los préstamos y cuentas por cobrar son aquellos activos con pagos fijos o determinables. Para los bancos, los préstamos son activos que los venden a terceros como su negocio.

# 7 - Derivados

Los derivados son activos financieros cuyo valor se deriva de otros activos subyacentes. Estos son básicamente contratos.

Todos los activos anteriores son activos líquidos ya que pueden ser convertidos a sus respectivos valores de acuerdo con los reclamos contractuales de lo que representan. No necesariamente tienen un valor físico inherente como la tierra, la propiedad, los productos básicos, etc.

Clasificación de activos financieros

No existe una técnica de clasificación de medición única que sea adecuada para todos estos activos. Puede clasificarse como activo corriente o activo no corriente en el balance de una empresa.

# 1 - Activos corrientes

Contiene aquellos activos de inversión que son de naturaleza a corto plazo y son inversiones líquidas.

fuente: Microsoft.com

# 2 - Activos no corrientes

Activos no corrientes como acciones de otras empresas o instrumentos de deuda mantenidos en cartera durante más de un año.

fuente: Microsoft.com

Ventajas

- Algunos de estos activos, que son muy líquidos, pueden utilizarse fácilmente para pagar facturas o cubrir emergencias financieras. El efectivo y equivalentes de efectivo se incluyen en esta categoría. Por otro lado, es posible que haya que esperar a que las acciones obtengan dinero, ya que primero deben venderse a cambio y luego liquidarse.

- Para los inversores, les da más seguridad cuando tienen más capital en activos líquidos.

- Sirve como una función económica importante de financiación de activos tangibles. Se hace posible con la transferencia de fondos de quienes tienen un superávit a donde se necesita para dicho financiamiento.

- Los activos financieros distribuyen el riesgo según las preferencias y el apetito de riesgo de las partes involucradas en la inversión del activo intangible. Representa derechos legales sobre efectivo futuro esperado generalmente a un vencimiento definido y tasa definida. Las contrapartes involucradas en el acuerdo son la empresa que pagará el efectivo futuro (emisor) y los inversores.

Desventajas y limitaciones

- Los activos financieros (activos líquidos) como depósitos en cuentas de ahorro y cuentas corrientes en bancos están muy limitados en cuanto a su retorno de la inversión, ya que no existen restricciones para su retiro.

- Además, estos activos como los CD y las cuentas del mercado monetario pueden evitar el retiro durante meses o años según el acuerdo, o son exigibles.

- Viene principalmente con una fecha de vencimiento en el contrato, intentando retirar los activos antes de que el vencimiento requiera multas y menores retornos.

Puntos importantes

- El valor de este activo está determinado por la demanda y oferta de dichos activos en el mercado.

- Estos activos se valoran según el efectivo necesario para convertirlos, que nuevamente se decide en base a ciertos parámetros. El valor de los activos financieros de las personas puede cambiar significativamente, especialmente en el caso de que hayan invertido principalmente en acciones.

- La medición de activos financieros no se puede realizar utilizando un método de medición único. Supongamos que medimos las acciones cuando las inversiones son pequeñas en cuanto a cantidad, el precio de mercado se puede considerar para medir el valor de las acciones en ese momento. Sin embargo, si una empresa posee una gran cantidad de acciones de otras empresas, el precio de mercado de la acción no es relevante porque el inversor que posee acciones mayoritarias puede que no las venda.

- Cada activo financiero tiene diferentes riesgos y retornos para su comprador. Por ejemplo, una empresa de automóviles normalmente no tiene idea de la venta de sus coches, por lo que el valor de las acciones de la empresa puede aumentar o disminuir. Un bono puede incumplir ya que los emisores pueden no devolver el valor nominal de un bono. Incluso las cuentas de efectivo y de ahorro tienen riesgos asociados, ya que la inflación puede tener un impacto en el poder adquisitivo.

Conclusión

Estos son una parte crucial de cualquier organización. Siempre debe tener un buen registro de sus activos financieros para que pueda utilizarse cuando sea necesario, como en emergencias financieras. Es útil controlar la disponibilidad de dichos activos.

Todos y cada uno de los activos financieros tienen un objetivo diferente pero particular para el tenedor, cada uno tiene una cantidad diferente de riesgo asociado y, por lo tanto, los rendimientos también son diferentes según el riesgo para el comprador de dicho activo. Dado que cada tipo de activo tiene una recompensa y un riesgo asociados, siempre es recomendable mantener una combinación de diferentes tipos de activos para tener una cartera óptima. Ayuda al buen funcionamiento de la organización sin escasez de activos.