Balance de un banco

El balance del banco es diferente del balance de la empresa y es preparado solo por los bancos de acuerdo con el mandato de las Autoridades Reguladoras del Banco para reflejar la compensación entre las ganancias del banco y su riesgo y sus finanzas. salud.

El balance de los bancos es diferente al de otros sectores y empresas. Hay varias características del estado financiero del banco que resaltan cómo se crean los balances y los estados de resultados de los bancos. Las ventas no se miden por razones como la rotación de ventas y la rotación de cuentas por cobrar. Una vez que los inversores se sienten cómodos con la terminología y pueden comprender las declaraciones, se vuelve elemental para ellos analizar las tendencias y comprender las declaraciones.

Ejemplo de balance de bancos

A continuación se muestra el ejemplo del balance general consolidado de Goldman Sachs para el año 2017 y 2016 a partir de su 10K anual

Activos del balance

fuente: Documentos presentados ante la SEC de Goldman Sachs

- Observamos que los activos del balance del banco son diferentes de los que solemos ver en otros sectores como el de manufactura, etc. La clasificación no se basa en activos corrientes, activos a largo plazo, inventario, cuentas por pagar, etc.

- Lo más destacado es que los activos bancarios incluyen valores comprados, préstamos, instrumentos financieros, etc.

Pasivos de balance

- La sección de pasivos del balance del Banco se ve muy diferente de los pasivos ordinarios (pasivos corrientes, pasivos a largo plazo, etc.).

- Aquí, los términos clave a tener en cuenta son depósitos, valores bajo acuerdos de recompra, préstamos a corto y largo plazo, etc.

Componentes del balance de los bancos

Los principales componentes del balance del banco anterior son

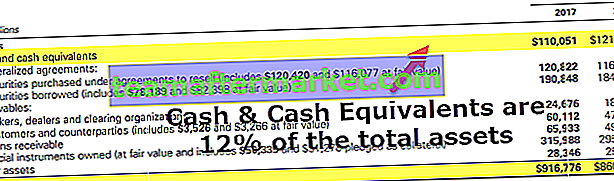

# 1 - Efectivo

- Para otros sectores, mantener una gran cantidad de efectivo se considera una pérdida en el costo de oportunidad. Pero en el caso del balance de los bancos, el efectivo es una fuente de ingresos y se mantiene en depósito. A veces, los bancos también mantienen efectivo para otros bancos, y uno de los servicios importantes que brindan los bancos es proporcionar efectivo a pedido.

- Debido a la naturaleza de su negocio y también a las normas regulatorias, los bancos deben tener una cantidad mínima de efectivo líquido. La mayoría de las veces, los bancos mantienen reservas en exceso para mayor seguridad. Goldman Sachs tiene una cantidad considerable de saldo en efectivo.

- En 2017 tenía ~ 12% de su saldo en efectivo y equivalentes. Este es un enfoque fundamental para los inversores, ya que aumentan las posibilidades de recibir una mayor cantidad de dividendos o recompra de acciones.

# 2 - Valores

- Estos instrumentos suelen ser de corto plazo y los bancos generan un rendimiento de este tipo de inversiones. Los bancos poseen bonos del Tesoro estadounidense y bonos municipales.

- Estos valores son líquidos y pueden venderse fácilmente en el mercado secundario y, por lo tanto, se denominan reservas secundarias. Goldman ha aumentado su inversión en valores en 2017.

# 3 - Préstamos

Prestar dinero y ganar intereses es la actividad principal del banco. Puede denominarse pan y mantequilla del banco.

- Desde la perspectiva de un inversor, el aumento de los préstamos es un factor fundamental para el crecimiento del banco. Junto al aumento de los préstamos, también se deben observar los depósitos bancarios. Un aumento de los préstamos no es suficiente por sí solo. Cabe destacar la calidad de los acreedores. La mala calidad de los acreedores puede provocar un aumento de las tasas de incumplimiento y, a su vez, una pérdida para los bancos.

- En general, los bancos ofrecen préstamos personales e hipotecarios. Los préstamos personales se otorgan sin ninguna garantía y, por lo tanto, el interés de estos préstamos sigue siendo alto. En el caso de los préstamos hipotecarios, el préstamo se otorga contra una hipoteca y el interés es menor. Pero si el prestamista no cumple con su préstamo, el banco reclama la hipoteca según el acuerdo.

- Los bancos también ofrecen préstamos para empresas, préstamos inmobiliarios, que incluyen, entre otros, préstamos residenciales, préstamos con garantía hipotecaria e hipotecas comerciales, préstamos al consumo y préstamos interbancarios.

# 4 - Depósitos

- Los depósitos se incluyen en la parte del pasivo del balance de los bancos y también son principalmente el pasivo más importante para el banco. Incluye mercado monetario, ahorros y cuenta corriente y tiene cuentas que devengan intereses y que no generan intereses.

- Los depósitos se consideran pasivos, pero también son cruciales para determinar la capacidad de préstamo de un banco. Si el banco no tiene depósitos suficientes, no podrá prestar y el crecimiento de los préstamos también se verá obstaculizado. Es posible que los bancos tengan que endeudarse para hacer frente al crecimiento de los préstamos, lo que les costaría más que la tasa que podrían recibir por los préstamos.

- Además, esta no es una forma sostenible para que los bancos aumenten sus préstamos. Después de cierto punto, el monto de la deuda llegará a un punto en el que el banco no obtendrá ningún crédito, y si el banco no paga sus pagos, se producirá un colapso.

- Los bancos utilizan estos pasivos para generar más ingresos, lo que les genera ingresos adicionales. Al utilizar estos depósitos para financiar préstamos para personas, etc., los bancos podrán aprovechar este capital adicional para generar ingresos adicionales que, de otro modo, podrían haber obtenido a través del capital.

- Los bancos también tienen una provisión en el balance para cubrir pérdidas, y los cambios en este monto se basan en las condiciones económicas.

Reglas contables para la valoración de activos en un banco

El capital se determina por los activos totales, menos el pasivo total (también conocido como patrimonio neto). Sin embargo, los cambios recientes han modificado esta definición y han complicado la determinación del valor real del patrimonio neto del banco.

Después de la crisis de 2009, el gobierno tomó iniciativas específicas para restaurar la fe en el sistema bancario. El Consejo de Normas de Contabilidad Financiera ha permitido a los bancos valorar sus activos a un valor razonable. Los bancos ahora también pueden registrar ingresos en el estado de resultados si el valor de mercado de la deuda disminuye. Este cambio se debe a que el banco podría comprar su deuda en el mercado y reducir el monto de la deuda.

Indicadores importantes en el análisis del balance de los bancos

La palabra “Incumplimiento” significa incumplimiento de las obligaciones de pago o intereses. Por lo general, los bancos utilizan un índice de incumplimiento, que es un porcentaje que indica la cantidad de préstamos otorgados a crédito que se espera que fracasen. Esta comparación nos ayuda a comprender si el banco tiene fondos suficientes para hacer frente a las contingencias futuras.

Las proporciones más utilizadas incluyen:

- Préstamos morosos / Préstamos a clientes

- Préstamos dudosos / Préstamos a clientes + garantías

- Préstamos morosos / Activos totales medios

- Recursos propios / Activos totales medios

La relación entre préstamos y préstamos en mora se utiliza como medida de la calidad general de toda la cartera de préstamos del banco. Los préstamos incumplidos son aquellos cuyos intereses están vencidos por más de 3 meses.

La tercera proporción es especialmente significativa para las instituciones que ya se encuentran en un mal lugar. Cuando este índice cruza un índice de referencia, se considera un fuerte signo de insolvencia.

Cuanto mayor sea el cuarto, el índice indica que el banco está altamente apalancado y hay una menor protección contra incumplimientos en los préstamos mencionados anteriormente en el lado del activo.