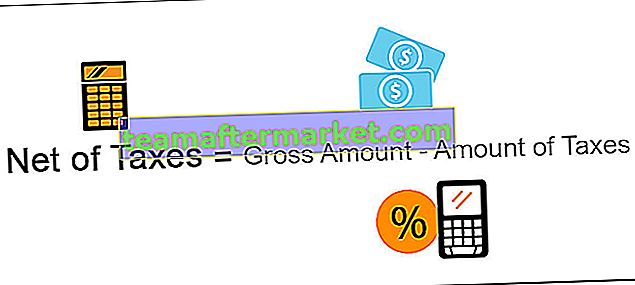

Significado neto de impuestos

Neto de impuestos se refiere al monto final que queda después de la deducción de impuestos. Dado que el pago de impuestos es una obligación legal y estatutaria para cualquier negocio que no pueda evitarse, el análisis de los valores antes y después de impuestos requiere una consideración seria en la elaboración de estrategias para las principales decisiones de inversión y operación de la empresa.

Fórmula neta de impuestos

Neto de impuestos = Importe bruto - Importe de impuestos

La cantidad neta de impuestos se puede calcular restando la cantidad de impuestos del valor bruto.

Ejemplo de neto de impuestos

Por ejemplo, el ingreso total de ABC Inc. para el año que finalizó en 2019 fue de $ 1,000.00. Sin embargo, ABC Inc. es responsable de pagar el impuesto sobre la renta corporativo federal de los EE. UU. A la tasa aplicable para el año 2019, que es del 21%. La Utilidad Neta después de impuestos de la empresa se calcula de la siguiente manera:

Cálculo de la utilidad neta después de impuestos

- = $ 1000,00- $ 210,00

- = $ 790.00

Ahora, es vital comprender la importancia del ingreso bruto y el ingreso neto. El ingreso bruto de US $ 1,000.00 representa el ingreso total de ABC Inc. después de considerar todos los gastos de fabricación, generales y de venta. Sin embargo, la empresa no puede mantener la totalidad de los ingresos brutos como ganancias retenidas ni declarar ningún pago de dividendos sobre los ingresos brutos. La empresa, por ley, está obligada a cumplir con sus impuestos. Por lo tanto, la empresa solo puede declarar dividendos sobre su ingreso neto disponible después de impuestos de US $ 790,00

Importancia de los valores netos de impuestos en varios eventos comerciales

La importancia de considerar los valores Brutos y Netos puede afectar varias decisiones comerciales y se puede observar en los siguientes escenarios comerciales.

# 1 - Ventas de bienes / servicios

Generalmente, todos los bienes y servicios ofrecidos por las empresas implican la imposición de impuestos sobre las ventas según lo dispuesto por las leyes fiscales. El impuesto a las ventas es un impuesto indirecto sobre la renta del usuario final, es decir, las empresas generalmente transfieren la carga del impuesto a las ventas a los clientes agregando el monto del impuesto al precio de venta de sus bienes y / o servicios.

Ejemplo

Supongamos que ABC Inc. vende juegos de bolígrafos artísticos al precio de venta (incluido el impuesto sobre las ventas al 20%) de US $ 120,00 por unidad. John compró 10 juegos de bolígrafos y pagó US $ 1,200.00 a la empresa.

Dado que el precio de venta incluía el impuesto sobre las ventas, el precio de venta de un juego de bolígrafos es de US $ 100, y los US $ 20 / juego se agregan como el monto del impuesto sobre las ventas. Por lo que ABC Inc. es responsable de pagar el monto del impuesto sobre las ventas recaudado por la empresa al Gobierno. Se requiere que la compañía muestre por separado el monto del impuesto a las ventas en sus estados financieros como:

Cálculo de ventas netas

- = $ 1200 - $ 200

- = $ 1000

# 2 - Ventas de activos e inversiones

Siempre que una empresa realiza la venta de sus activos, tales como muebles, maquinaria, etc., o cualquier inversión como bonos, acciones o venta de cualquiera de sus negocios, cualquier ganancia obtenida de dicha venta se conoce como ganancias de capital. Dado que la ganancia de capital es un ingreso para el vendedor, atrae la recaudación del impuesto sobre la renta sobre dicho monto de ganancia.

Ejemplo

Por ejemplo, ABC Inc. posee 25000 acciones ordinarias de Z Inc. La compañía adquirió las acciones hace 5 años a un precio de 20 dólares estadounidenses por acción. En la actualidad, las acciones de Z Inc. cotizan a US $ 80 por acción. La empresa decide vender la mitad de su inversión al precio actual de US $ 80 por acción. El valor de las ganancias de capital se puede derivar como:

Cálculo de ganancias de capital

- = $ 1000000 - $ 250000

- = $ 750000

Suponiendo que las ganancias de capital estén sujetas a impuestos a una tasa fija del 10%. Las ganancias netas por la venta de inversiones serán el número de ganancias de capital menos impuestos sobre la ganancia de capital.

Sin embargo, para ahorrar el monto de las ganancias de capital, la empresa puede reinvertirlo durante un cierto período de bloqueo según se define en las leyes fiscales. Dicha reinversión puede permitir la exención de impuestos sobre el monto de las ganancias de capital reinvertidas por la empresa.

# 3 - Impuestos sobre la renta

Si una empresa obtiene beneficios, no se pueden considerar ingresos finales disponibles. Antes de asignar los ingresos totales a utilidades retenidas y pagos de dividendos, la empresa tiene que pagar el impuesto sobre la renta sobre el beneficio total obtenido durante el año por la empresa. El ingreso neto después de deducir el monto del impuesto solo se puede considerar como ingreso disponible.

Por lo tanto, para mantener el crecimiento en las tendencias de rentabilidad, la empresa debe pronosticar sus ganancias antes y después de impuestos con la debida diligencia y cuidado.

Incluso en el caso de las personas físicas, la cantidad de salario que reciben al final de cada mes es el sueldo neto que llevan a casa después de deducir impuestos y otras contribuciones. La cantidad de impuestos se puede reducir haciendo contribuciones regulares a los pagos de 401K. Por lo tanto, es importante que las personas también controlen sus pagos antes y después de impuestos para planificar adecuadamente el pago de impuestos.

Conclusión

El monto neto de impuestos es el monto restante después de realizar ajustes por impuestos. Dado que el objetivo clave de cualquier negocio es maximizar la riqueza, la comprensión de los valores brutos y netos puede ayudar a las entidades comerciales a diseñar estrategias para sus políticas de precios, decisiones de inversión, decisiones de dividendos, a través de la planificación fiscal financiera.