¿Qué es la depreciación acumulada?

La depreciación acumulada de un activo es el monto de la depreciación acumulada que se ha cargado al activo desde la fecha de su compra hasta la fecha del informe. Es una contracuenta, que es la diferencia entre el precio de compra del activo y su valor en libros en el balance general y está fácilmente disponible como una partida en la sección de activos fijos del balance.

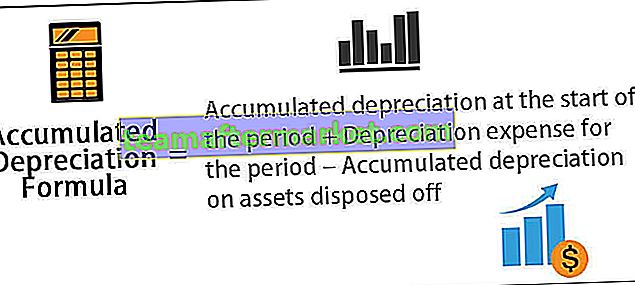

Fórmula de depreciación acumulada

El cálculo se realiza sumando el gasto de depreciación cargado durante el período actual a la depreciación al comienzo del período, mientras se deduce el gasto de depreciación de un activo dispuesto.

Fórmula de depreciación acumulada = Depreciación acumulada al inicio del período + Gasto de depreciación del período - Depreciación acumulada de los activos eliminados

Ejemplos

Veamos algunos ejemplos de simples a avanzados para comprender mejor el cálculo.

Puede descargar esta plantilla de Excel de fórmula de depreciación de acumulación aquí - Plantilla de Excel de fórmula de depreciación de acumulación

Ejemplo 1

Consideremos el ejemplo de la empresa A que compró un equipo que vale $ 100,000 y tiene una vida útil de 5 años. No se espera que el equipo tenga ningún valor de rescate al final de su vida útil. El equipo se depreciará según el método de línea recta. Determine la depreciación acumulada al final del primer y tercer año.

A continuación se muestran los datos para el cálculo de la depreciación acumulada al final del primer y tercer año.

Dado que la empresa utilizará el equipo durante los próximos 5 años, el costo del equipo se puede distribuir en los próximos 5 años. La depreciación anual del equipo según el método de línea recta se puede calcular como,

Depreciación anual = $ 100,000 / 5 = $ 20,000 al año durante los próximos 5 años.

Por lo tanto, el cálculo después del primer año será:

Fórmula de depreciación acumulada después del primer año = depreciación acumulada al inicio del año 1 + depreciación durante el año

= 0 + $ 20 000

= $ 20 000

Por lo tanto, después del segundo año será:

Fórmula de depreciación acumulada después del segundo año = depreciación acumulada al inicio del año 2 + depreciación durante el año 2

= $ 20 000 + $ 20 000

= $ 40 000

Por lo tanto, después del tercer año será:

Fórmula de depreciación acumulada después del tercer año = depreciación acumulada al inicio del año 3 + depreciación durante el año 3

= $ 40 000 + $ 20 000

= $ 60 000

Ejemplo # 2

Calculemos la depreciación acumulada al final del año financiero terminado el 31 de diciembre de 2018, con base en la siguiente información:

- Costo bruto al 1 de enero de 2018: $ 1,000,000

- Depreciación acumulada al 1 de enero de 2018: 250.000 dólares

- El equipo por valor de $ 400,000 con una depreciación de cuenta de $ 100,000 se eliminó el 1 de enero de 2018

- La maquinaria se depreciará por el método de línea recta durante su vida útil (5 años).

A continuación se muestran los datos para el cálculo de la depreciación acumulada al final del año financiero terminado el 31 de diciembre de 2018

Según la pregunta, la depreciación durante un año se calculará como,

Depreciación durante un año = Coste Bruto / Vida útil

= $ 1,000,000 / 5

Depreciación durante un año = $ 200,000

Por lo tanto, el cálculo de la Depreciación acumulada al 31 de diciembre de 2018 será,

Depreciación acumulada al 31 de diciembre de 2018, = Depreciación acumulada al 1 de enero de 2018, + Depreciación durante un año - Depreciación acumulada por activos enajenados

Depreciación acumulada al 31 de diciembre de 2018 = $ 250 000 + $ 200 000 - $ 100 000

= $ 350 000

Relevancia y uso

Desde el punto de vista contable, la depreciación acumulada es un aspecto importante ya que es relevante para los activos que se capitalizan. Los activos que se capitalizan proporcionan valor no solo por un año sino por más de un año, y los principios contables prescriben que los gastos y las ventas correspondientes deben reconocerse en el mismo período de acuerdo con el concepto de casación. Para satisfacer este principio de correspondencia en el caso de activos capitalizados, los contadores de todo el mundo utilizan el proceso denominado depreciación.

El gasto por depreciación es una parte del activo total capitalizado que se reconoce en el estado de resultados desde el año en que se compra y por el resto de la vida útil del activo. Posteriormente, es el monto total del activo que ha sido depreciado desde la fecha de su compra hasta la fecha de reporte. El monto de la depreciación acumulada de un activo aumenta durante la vida útil del activo, ya que los gastos de depreciación continúan cargándose contra el activo, lo que eventualmente disminuye el valor en libros del activo. Como tal, también puede ayudar a un contador a rastrear cuánta vida útil le queda a un activo.