¿Qué es una cuenta de compensación?

La cuenta de compensación, también conocida como cuenta de lavado, es un tipo de cuenta temporal en la que se guardan los fondos para transferirlos sin problemas a la cuenta requerida cuando la transferencia no se puede realizar directamente de una cuenta a otra. Ayuda a los clientes a reservar una suma de dinero cuando las transacciones están en proceso. Esto puede ayudar a segregar la suma de dinero de la cuenta para el negocio en particular.

Explicación

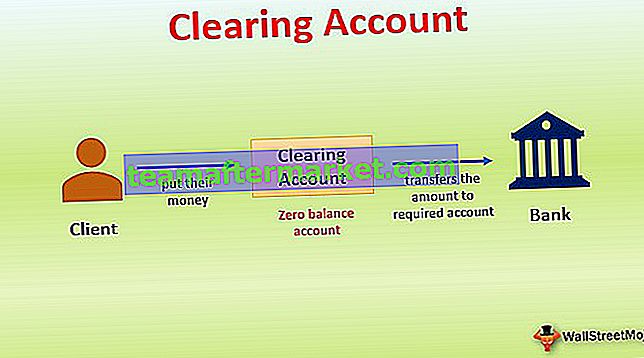

- Es una cuenta de saldo cero en la que los clientes pueden depositar su dinero, que quieren transferir a otra cuenta. Esta transferencia no se puede realizar directamente, por lo que se está introduciendo esta cuenta. Esta es una de las facilidades que ofrece el banco a sus clientes que realizan transacciones comerciales y les gustaría tratar por separado los fondos reservados para cualquier transacción comercial.

- Muchos clientes guardan el dinero en esa cuenta y se liquida mensualmente o, a veces, diariamente. Los grandes empresarios tratan de completar la transacción a diario porque se trata de transacciones importantes y se trata de una cantidad considerable de dinero, que también se requiere para rotar en las cuentas.

- El banco transfiere automáticamente el monto a la cuenta requerida según el requisito del cliente. El banco no solo facilita la instalación de la cuenta de compensación, sino que también ayuda a liquidar los fondos de los clientes. Hoy en día existe un software específico que también se ocupa de este tipo de facilidades de cuenta, pero siempre es recomendable optar por los bancos para que lo hagan.

Propósito

El propósito de esta cuenta es reservar una suma de dinero, que se utiliza en la etapa posterior del proceso de finalización de la transacción. Posteriormente, esta cantidad se transfiere a la cuenta requerida. Esto ayuda a los clientes a retener cualquier pago al tercero en caso de que el tercero no complete el trabajo necesario a tiempo.

En ocasiones se ha visto que la parte o cualquier motivo no cumple con el pedido dado, y se les paga el monto por adelantado, y luego del incumplimiento, la renuncia al monto se vuelve muy difícil. Por tanto, se introduce este tipo de cuenta de compensación. Sobre todo se ha visto que los grandes empresarios utilizan esta facilidad de los bancos.

Ejemplos de cuenta de compensación

- En muchas empresas grandes donde hay muchos empleados en nómina, la empresa puede utilizar la cuenta de compensación de nómina. Es una cuenta de saldo cero. Todos los salarios se mantienen a un lado y se transfieren a esta cuenta antes de desembolsarla a los empleados. Cuando los salarios se pagan en una fecha específica, la cuenta vuelve a tener un saldo cero. Esta cuenta no solo ayuda a regular los pagos, sino que también ayuda a hacer una cierta reserva para los próximos pagos futuros y ese dinero no se puede utilizar en el negocio si se mantiene a un lado en una cuenta.

- Algunas grandes organizaciones optan por tales cuentas para administrar sus vastas transacciones relacionadas con efectivo, especialmente los gastos comerciales diarios. El propietario de la empresa puede aprovechar la cuenta de compensación al registrar las transacciones en esa cuenta y reservar el efectivo requerido. Después, cuando tenga tiempo y quiera registrar y distribuir con precisión los fondos a las cuentas requeridas, podría hacerlo fácilmente. De esta manera, se librará del silencio y las prisas de las horas limitadas, y también los cambios que cometan errores serán mínimos.

¿Cómo entran las cuentas de compensación en el balance general?

- La cuenta de compensación es un libro mayor, que de muchas formas, ayuda a los clientes a apartar su dinero, que optan por invertir en determinadas transacciones, pero el pago del mismo tiene que estar en espera. La cuenta generalmente transfiere la cantidad requerida en la cuenta deseada según la opinión del cliente.

- Ahora, básicamente, esta cuenta no se registra directamente bajo ningún encabezado del Balance. Se crea para registrar los ingresos o los gastos hasta que se transfieran a las ganancias retenidas en el balance general. Estas transacciones se registran en el balance general bajo títulos o formularios relevantes después de que se desembolsa el dinero de esa cuenta. Por tanto, es difícil mencionar correctamente el titular del balance en el que vendrá la cuenta de compensación al finalizar las cuentas de fin de año.

Diferencia entre cuenta de compensación y cuenta en suspenso

- Las funciones de ambas cuentas son diferentes.

- La cuenta de compensación ayuda a reservar el dinero o fondos para la siguiente acción, que el cliente tomará en el negocio y luego transfiere la cantidad requerida en la cuenta necesaria según la opinión del cliente. Por otro lado, la cuenta en suspenso se utiliza cuando hay un problema en la contabilización de las cuentas. Una vez que se resuelve el problema, la cantidad se transfiere a la cuenta requerida.

- En cuenta de suspenso, las transacciones se mantienen por algún problema, mientras que en caso de cuenta de compensación, el fondo se transfiere temporalmente hasta que el cliente solicita transferirlo.

- El proceso y las formalidades involucradas en la compensación de cuentas son sencillos, pero el proceso y las formalidades y el patrón resuelto no son tan simples en caso de cuenta transitoria.

- La cuenta transitoria se muestra en el balance general en el activo si tiene un saldo deudor y en el pasivo, si tiene un saldo acreedor. Por el contrario, la cuenta de compensación no se incluye directamente en el balance, ya que se desembolsa.

Conclusión

La cuenta de compensación solo puede ayudar a las grandes organizaciones porque, en las organizaciones pequeñas, no hay muchas transacciones para mantener el registro por separado para facilitar el trabajo. Las pequeñas empresas pueden incluso perder interés en la cuenta de ahorros, que pueden obtener si los fondos están en la cuenta de ahorros. Puede ser una herramienta útil para las grandes empresas, ya que ayuda a administrar grandes ingresos y gastos de la organización con mayor transparencia.