¿Qué es la relación precio / valor contable (P / B)?

La relación precio-valor contable o relación P / B es una de las relaciones más importantes que se utilizan para las valoraciones relativas. Suele utilizarse junto con otras herramientas de valoración como PE Ratio, PCF, EV / EBITDA, etc. Es más aplicable para identificar oportunidades de acciones en empresas financieras, especialmente Bancos.

En este artículo, analizamos los aspectos básicos de la relación precio / valor contable.

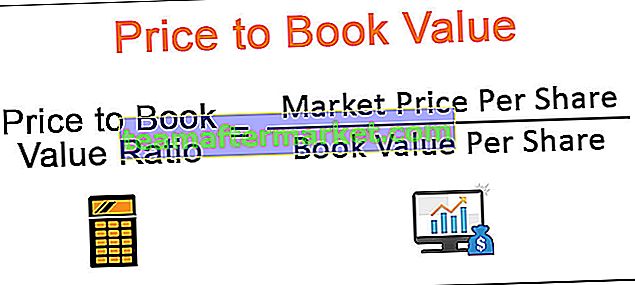

La relación precio / valor contable es una de las herramientas de valoración relativa que se utilizan para medir la valoración de acciones. El precio al valor en libros compara el precio de mercado actual de la acción con su valor en libros (calculado a partir del balance general).

Relación precio / valor contable = precio por acción / valor contable por acción

Tenga en cuenta que el valor en libros = capital del accionista = patrimonio neto .

¡Todos son lo mismo!

Si esta relación de la acción es 5x, esto implica que el precio de mercado actual de la acción se cotiza a 5 veces el valor en libros (obtenido del balance general).

Cálculo del precio al valor contable

Apliquemos ahora la fórmula de precio a valor contable para calcular la relación P / B de Citigroup. Primero, requerimos los detalles del balance general de Citigroup. Puede descargar el informe Citigroups 10K desde aquí.

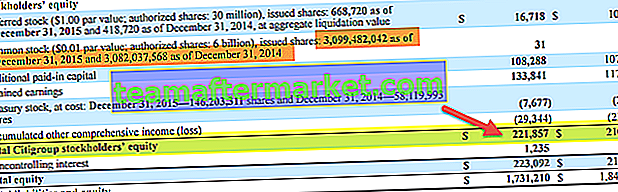

La siguiente tabla muestra la sección de patrimonio neto consolidado que se encuentra en la página 133

De la tabla anterior, el capital contable de Citigroup es $ 221,857 millones en 2015 y $ 210,185 millones en 2014.

Los números de acciones ordinarias en circulación correspondientes son 3,099.48 millones de acciones en 2015 y 3,083.037 millones en 2014.

Valor en libros de Citigroup en 2015 = $ 221,857 / 3099.48 = 71.57

Valor en libros de Citigroup en 2014 = $ 210,185 / 3,083.037 = 68.174

El precio de Citigroup al 4 de marzo de 2016 fue de $ 42,83

Citigroup P / BV 2014 = $ 42.83 / 71.57 = 0.5983x

Citigroup P / BV 2015 = $ 42.83 / 68.174 = 0.6282x

Además, tenga en cuenta que Activos = Pasivos + Patrimonio de los accionistas (Ecuación contable simple)

Capital contable o valor contable = Activo - Pasivo.

Si desea repasar sus conceptos básicos de contabilidad, puede consultar este Tutorial básico de contabilidad.

En el caso de Citigroup, también podríamos haber utilizado una fórmula alternativa, como se indicó anteriormente.

Relación P / B de las empresas de software

En esta sección, vemos cómo se calcula la Razón P / B de las empresas de Software, si tiene sentido para nosotros aplicar la Razón P / B para valorar las empresas de Software. El caso de estudio que se está considerando aquí es Microsoft.

Como primer paso, descargue Microsoft 10K Report para obtener detalles del balance.

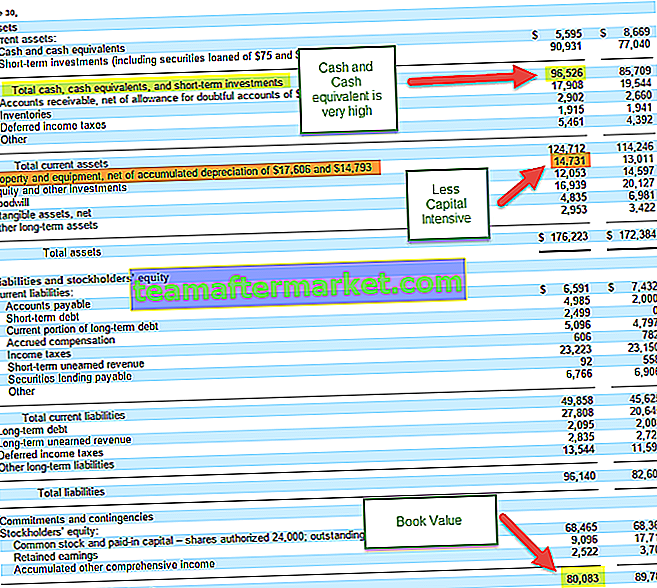

Observación clave del balance general de Microsoft (en el contexto del valor contable)

- Microsoft tiene una gran cantidad de efectivo y equivalentes de efectivo.

- Microsoft Property, planta y equipo es menos del 10% de los activos totales.

- Su inventario es bajo en comparación con el tamaño de los activos.

- El fondo de comercio y los activos intangibles son mayores que los activos tangibles.

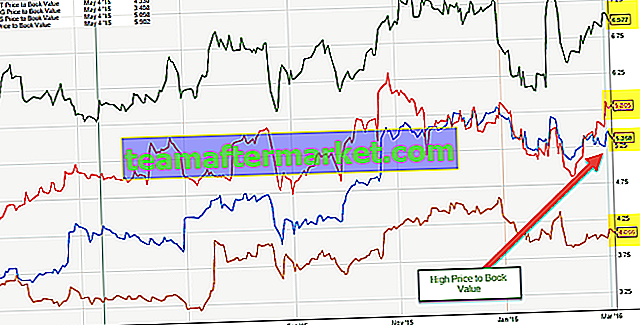

Con una comprensión general del balance de una empresa de software, veamos ahora la relación histórica P / B de algunas de las empresas de Internet / software.

El siguiente gráfico muestra una comparación rápida de los valores del libro histórico de Microsoft, Google, Citrix y Facebook.

fuente: ycharts

Observaciones clave

- Cabe señalar que la relación P / B es generalmente más alta para las empresas de software. Observamos que para las empresas mencionadas, la relación precio / valor contable es superior a 4-5x.

- La razón principal de la relación P / B más alta son los activos tangibles bajos en comparación con los activos totales.

- Es posible que el valor derivado de lo anterior no sea el número correcto para mirar. Internet, y las empresas de software tienen una mayor cantidad de activos intangibles y, por lo tanto, el Libro

- (como se ve en el Balance de Microsoft)

- Tenga en cuenta que, por este motivo, no utilizamos la relación Precio / Valor contable como una relación de valoración para empresas que tienen una cantidad baja de activos tangibles.

- Además, estas empresas son empresas de alto crecimiento en la mayoría de los casos, donde podemos aplicar medidas alternativas como el índice PE o el índice PEG para incorporar el crecimiento durante las valoraciones.

Otros sectores donde encontrará una relación precio / valor contable más alta y NO PUEDE aplicar la relación P / B

- Empresas de Internet como Amazon, JD.com, Google, Alibaba, eBay

- Empresas de bienes de consumo masivo como Colgate, P&G, Walmart, Cadbury, Coca-cola

Relación P / B para empresas de automóviles

Como se señaló anteriormente, la relación P / B no es el múltiplo de valoración correcto para las empresas de Internet. En esta sección, evaluemos si tiene sentido para las empresas de automóviles o no. Tomamos un ejemplo de General Motors.

Puede descargar el informe 10K de General Motors desde aquí.

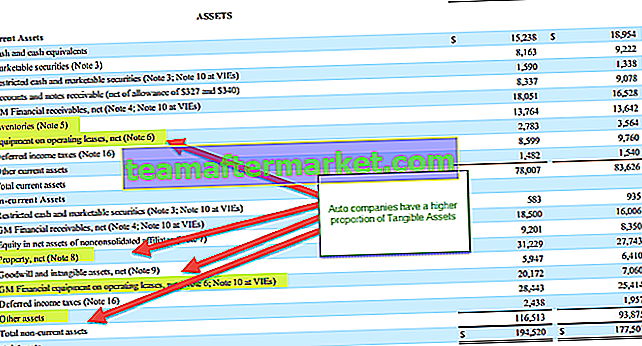

Observación clave sobre el balance general de General Motors

- General Motors tiene una mayor proporción de activos tangibles como% de los activos totales (más del 30%)

- Los activos de General Motors incluyen inventarios, arrendamientos operativos y de capital y otros activos

- Los activos intangibles son mucho más bajos (menos del 3% del tamaño total de los activos)

- Dado que el balance general contiene una mayor proporción de activos tangibles, podemos aplicar la relación precio / valor contable como un proxy de valoración.

El siguiente gráfico muestra una comparación rápida de los valores del libro histórico de General Motors, Ford, Toyota Motors y Nissan.

fuente: ycharts

Principales aspectos destacados de la relación precio / valor contable de las empresas de automóviles

Las empresas de automóviles generalmente tienen una relación precio / valor contable superior a 1.0x.

Esto ocurre normalmente porque el valor contable de sus activos tiende a subestimar su valor de reposición.

A pesar de que podemos aplicar una relación P / B como proxy de la valoración de la empresa de automóviles, sigue siendo la principal herramienta de valoración para estos sectores intensivos en capital. Sin embargo, es posible que algunos analistas tengan esto en cuenta en la tabla de comparación comparable.

Otros sectores intensivos en capital en los que el PP puede utilizarse como herramienta de valoración indirecta.

- Empresas industriales como Siemens, General Electric, BASF, Bosch, etc.

- Compañías de petróleo y gas como PetroChina, Sinopec, Exxon Mobil, Royal Dutch Shell, BP, etc.

¿Por qué se utiliza la relación P / B en banca?

De lo anterior, hemos notado que las relaciones P / B no se pueden aplicar a las empresas de software e Internet. Sin embargo, todavía podemos usar estos índices como una aproximación para empresas intensivas en capital como automóviles y petróleo y gas. Veamos ahora si el precio al valor contable tiene sentido para los sectores financieros.

Miremos el Balance General de Citigroup. Puede descargar el informe Citigroups 10K desde aquí.

Observación clave del balance general de Citigroup

- Los bancos tienen activos y pasivos que se ajustan periódicamente al mercado, ya que es obligatorio según la normativa. Entonces, el valor del Balance General representa el valor de mercado, a diferencia de otras industrias donde el Balance General representa el costo histórico de los activos / pasivos.

- Los activos bancarios incluyen inversiones en bonos del gobierno, bonos corporativos de alta calidad o bonos municipales, junto con préstamos comerciales, hipotecarios o personales que generalmente se espera que sean cobrables.

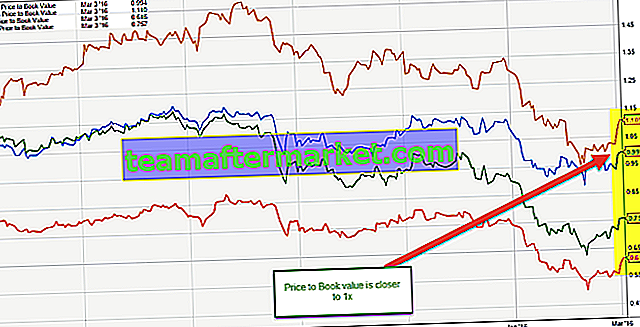

El siguiente gráfico muestra una comparación rápida de los valores en libros históricos de JPMorgan, UBS, Citigroup y Morgan Stanley.

fuente: ycharts

Por qué la relación precio-valor contable se puede utilizar para valorar acciones bancarias

- Dado que los activos y pasivos bancarios se ajustan periódicamente al mercado, sus activos y pasivos representan el valor justo o de mercado. Por lo tanto, la relación P / B se puede utilizar para valorar las acciones bancarias.

- En condiciones ideales, la relación precio / valor contable (P / BV) debería estar cerca de 1, aunque no sería sorprendente encontrar una relación P / BV de menos de uno para un banco con una gran cantidad de activos improductivos.

- También es posible encontrar una relación P / BV superior a 1 para un banco con importantes oportunidades de crecimiento debido a, digamos, su ubicación, porque es un candidato deseable para la fusión o por su uso de tecnología en la banca.

Relación P / B histórica frente a P / B a futuro

Como el Trailing PE y el Forward PE, podemos tener una fórmula similar para Price to Book Value.

P / B histórico = Precio actual / Valor contable (histórico)

Forward P / B = Precio actual / Valor contable (Forward, pronóstico)

El precio al valor contable del historial es relativamente sencillo de averiguar en el balance. Sin embargo, los valores contables futuros pueden volverse un poco complicados.

Hay dos cosas que puede hacer para obtener el valor contable:

- La forma más fácil (y costosa) es obtener acceso a Factiva o Bloomberg, donde obtenemos dichos datos en un formato fácilmente descargable. Solo necesita proporcionar el ticker y descargar el libro de consenso para el pronóstico de valor.

- La difícil es preparar el modelo financiero y el Balance del proyecto de la empresa en cuestión. Implica la preparación de un modelo financiero completo de tres estados. Si desea obtener más información sobre el modelado financiero desde cero, puede realizar este modelado financiero en Excel.

Tomemos un ejemplo para ver cómo podemos incorporar la relación entre el precio final y futuro y el valor contable para identificar las acciones más baratas y caras del conjunto de consideración.

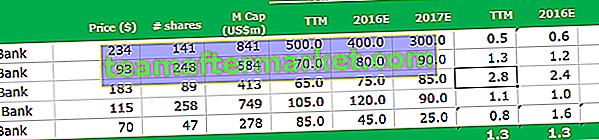

Calcule el PB histórico y el PB directo

AAA Bank, el valor histórico en libros es de $ 500.0 y su precio de mercado actual es de $ 234.

Relación P / B final = $ 234 / $ 500 = 0.5x

Asimismo, podemos calcular la relación precio a plazo a valor contable de AAA Bank. El valor contable estimado de AAA 2016 es de $ 400.0 y su precio actual es de $ 234.

Relación P / B a futuro = $ 234 / $ 400 = $ 0.6x

S ome de las cosas a tener en cuenta en relación con el histórico y Adelante Precio Valor Contable Relación

- Si se espera que aumente el valor contable, entonces la relación P / B a plazo será menor que las relaciones históricas. Esto lo podemos observar en el caso de BBB Bank y CCC Bank, donde la previsión de Valor Contable aumenta en 2016 y 2017.

- Sin embargo, si se espera que el valor contable muestre una disminución en el futuro, entonces observará que la relación P / B a futuro será más alta que la relación P / B histórica. Esto se puede observar en Bank AAA y Bank EEE, donde el valor en libros disminuye cada año.

- También puede darse el caso de que el valor contable no muestre ninguna tendencia. Por ejemplo, Bank DDD, donde vemos que el valor en libros aumenta en 2016 y, por lo tanto, disminuye en 2017. En tales casos, no veremos ninguna tendencia particular en la relación precio / valor en libros.

¿Cómo utilizar la relación precio-valor contable para las valoraciones?

Comencemos con la tabla que tenemos arriba. Suponiendo que esta composición comparable enumera la competencia relevante y números financieros importantes como precio, capitalización de mercado, valor contable, etc.

¿Puedes adivinar cuál es el banco más barato y más caro de la tabla anterior?

Sugerencia: tenga en cuenta tanto la relación P / B histórica como la relación P / B a futuro.

¿Cuál es el banco más barato?

- El banco más barato de la tabla proporcionada es AAA Bank. Su relación Precio Histórico / Valor Contable es 0.5x, y el pronóstico es 0.6xy 0.7x en 2016 y 2017

- Sin embargo, creo que hay una trampa aquí. El valor en libros está disminuyendo cada año y la relación P / B a futuro puede aumentar aún más. La disminución del valor contable puede deberse a oportunidades de crecimiento limitadas o tal vez debido a pérdidas previstas.

- Para mí, el Banco BBB puede ser una apuesta segura, dado que su valor en libros está creciendo y su relación P / B está más cerca de 1x en el futuro.

¿Cuál es el banco más caro?

- Puede haber dos bancos en consideración para el banco más caro: Bank CCC y Bank EEE.

- Al observar las cifras del valor contable de los EEE, parece que están experimentando pérdidas cada año, lo que lleva a una disminución del valor contable.

- Sin embargo, Bank CCC está mostrando un aumento en el valor contable en los próximos años, por lo que es una apuesta más segura.

- Creo que me abstendré de Bank EEE en comparación con Bank CCC debido a las razones anteriores.

Relación entre la relación P / B y el ROE

La relación precio / valor contable está estrechamente relacionada con el ROE de la empresa.

(Precio / Valor contable por acción) = (Precio / BPA) x (BPA / Valor contable por acción)

Ahora, Precio / EPS no es más que una relación PE.

La fórmula de EPS / Valor contable por acción es ROE (recuerde, ROE = Ingreso neto / Capital contable o Valor contable)

Debido a su estrecha relación con el rendimiento sobre el capital (el precio a libro es PE multiplicado por ROE), es útil ver el precio al valor contable junto con el ROE

- Regla general

- Sobrevalorado: ROE bajo + relación P / BV alta

- Subvalorado: ROE alto + relación P / BV baja

Aplicable a aquellas industrias que necesitan revaluar sus activos de balance cada año. Se utiliza para valorar las finanzas, especialmente los bancos , que exprimen un pequeño margen de una gran base de activos (préstamos) y multiplican ese margen utilizando altos niveles de apalancamiento (depósitos).

Limitación

- El valor en libros solo toma en consideración el valor tangible de la empresa. Los activos económicos intangibles como el capital humano no se tienen en cuenta en la relación P / B.

- El efecto de las actualizaciones tecnológicas, la propiedad intelectual, la inflación, etc. puede hacer que los valores contables y de mercado de los activos difieran significativamente.

- Las políticas contables adoptadas por la administración pueden tener un impacto significativo en el valor contable. Por ejemplo, el método de línea recta frente al método de depreciación acelerada puede cambiar drásticamente el valor neto de la propiedad, planta y equipo.

- Además, el modelo de negocio también puede generar diferencias en el valor contable. Una empresa que subcontrata la producción tendrá un valor contable de activos más bajo en comparación con una empresa que produce bienes internamente.